米国で「チョコレートと言えばハーシーズ」でお馴染みのハーシー(ズ)(HSY)が現地時間の5月1日に2025年第1四半期決算を発表しました。

ハーシー(Hershey Co)はスナック会社である。

【事業内容】

北米菓子、北米塩味スナック、インターナショナルの3つのセグメントで運営される。

北米菓子セグメントは、米国とカナダで伝統的なチョコレート菓子及び非チョコレート菓子市場で地位を確立する。

北米塩味スナックセグメントは、米国での塩味スナック製品を担当する。

主な製品は、チョコレート菓子及びチョコレート以外の菓子製品、ガム及びミントのリフレッシュメント製品及びプロテインバー、ベーキング材料、トッピング及び飲料などのパントリーアイテム、スプレッド、バー、スナックバイトやミックス、ポップコーン、プレッツェルなどのスナックアイテムを提供する。「Hershey’s」、「Reese」、「Kisses」、「Kit Kat」、「Jolly Rancher」、「Twizzlers」、「Ice Breakers」などの90を超えるブランド名で、及び「SkinnyPop」、「Sour Strips」、「Pirate’s Booty」、「Dot’s Homestyle Pretzels」などの塩味スナックを含む製品を世界80か国以上で販売・流通する。

(SBI証券より)

まずこちらがGAAPベース、いわゆる会計基準ベースでの概要となります。

売上は、価格の影響が+2%となったものの、ERPシステム導入を控えた計画的な在庫の積み増し、イースターシーズンが2024年と比較して2025年は時期がずれたこと、そして前年同期と比べて出荷日数が2日少なかったこと等の要因から販売数量が15%減少したこと等により13.8%の減収。

そして利益ですが会計基準ベースの1株利益は前年同期比-71.7%と大幅な減益となっていますが、これは主にデリバティブの時価評価損、原材料および製造コストの上昇によるものであり、特殊要因を除いた調整後1株利益は、主に原材料および製造コストの上昇により以下のとおり前年同期の3.07ドルに対して2.09ドルと31.9%の減益に終わっています。

次にアナリスト予想との比較ですが、以下のとおり売上はほぼ予想値と一致、また調整後1株利益は予想を上回りました。

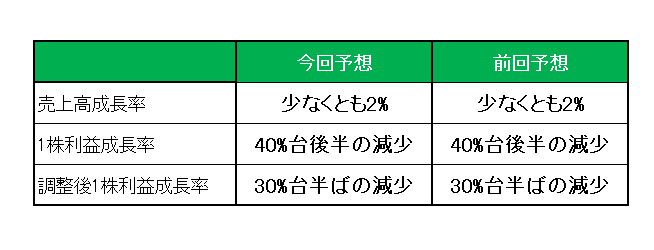

最後に注目の2025年通期見通しですが、前回予想の売上高成長率:少なくとも2%、1株利益成長率:40%台後半の減少、調整後1株利益成長率:30%台半ばの減少を維持しています。

但し、今回の見通しには、2025年第2四半期に見込まれる関税費用(約1,500万ドルから2,000万ドルの追加関税費用)のみが含まれている点、つまり関税が免除されない場合は、在庫の消化に伴い第3四半期以降最大1億ドルの損失につながる可能性がある、と述べた点に注意が必要です。

さらにカカオ価格の高騰に関してですが、価格はここ数ヶ月で下落しているものの、市場の投機や政府の政策変更により、依然として以前のレベルからは乖離している状況にあるが、ハーシーはすでに今年の契約は終えているとのこと。(もちろん今後価格が大幅に下落した場合はヘッジ対応予定)

以上、第1四半期は売上、利益ともに非常に厳しい結果となりましたが、売上に関しては想定どおりとしており、利益と合わせ見通しを維持したことである意味ホッとしているところです。

最後にハーシーの最近の話題と言えば今月発表した健康志向の商品で知られるポップコーンブランドのオーガニックスナック製造会社レッサーイービル(LesserEvil)社の買収。

買収額は7億5千万ドルとのことで、スナック事業拡大の一環として健康志向のスナック市場での存在感を高める戦略に沿った買収となりますが、4億7,000万ドルの自社株買い枠については買収のための資金を優先するため、今年は自社株買いを実施しない予定である点はやむを得ないとは言え残念ではあります。

ということで、

売上✕△、利益✕〇、通期見通し△ = ホールド(様子見)

です。

(歴史的なカカオ価格の高騰と関税に苦慮する銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村