マクドナルド(MCD)が現地時間の5月1日に2025年第1四半期決算を発表しました。

その概要は以下のとおり。

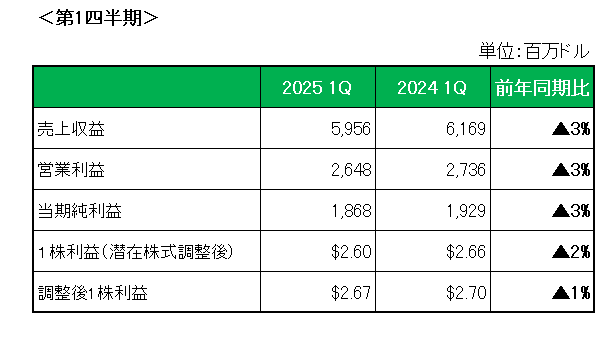

まず売上ですが、前年同期の6,169百万ドルに対し5,956百万ドルと3%の減収(為替の影響を除くと2%の減収)。

既存店売上は、前年のうるう年の影響もあり全体で1.0%の減収。

地域別に見ると、米国では客数の減少により3.6%の減収。

また海外直営市場は主に英国における既存店売上高の減少が影響し1.0%の減収。

一方海外ライセンス市場は主に中東と日本が牽引し3.5%の増収となりました。

そして利益は、会計基準ベースの1株利益が前年同期比2%減(為替の影響を除くと1%減)の2.60ドル。

特殊要因(リストラ費用)を除いたいわゆるNON-GAAPベースでの調整後1株利益は2.67ドルと前年同期の2.70ドルに対し1%減(但し為替の影響を除くと1%増)となっています。

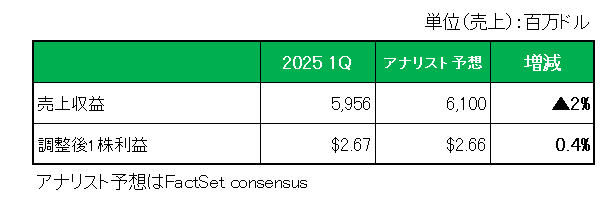

最後にアナリスト予想との比較では、以下のとおり売上は予想を下回ったものの、調整後1株利益は若干ですが予想を上回っています。

以上、特に米国ではコロナ禍で外食が制限された2020年第2四半期以来の大幅な減収となり、売上、利益ともに前年同期実績を下回り非常に厳しい決算となったこの銘柄ですが、保有を継続します。

その理由は以下のとおり。

・今後について、5ドルのマックバリュー・ミールの好調な販売等により、第2四半期の売上高は第1四半期の「谷間」から回復すると予想していること。(尚、マックバリュー・ミールは年内一杯延長予定)

・クリス・ケンプチンスキー最高経営責任者(CEO)が、「今日の消費者は不確実性に直面している」としながらも、同社は「最も厳しい市場環境でも乗り越え、市場シェアを獲得できる。」と自信を持っていると述べたこと。

ということで挽回の期待も込めて、売上✕、利益✕△ でも保有継続

です。

(頑なに通期予想を開示しない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村