エネルギー大手のエクソン・モービル(XOM)が現地時間の5月2日に2025年第1四半期決算を発表しました。

エクソンと言えばすでに現地時間の4月3日にForm 8-Kを提出し、第1四半期の見通しを公表しており、調整後当期利益ベースで2024年第4四半期の74億ドルに対し、原油・ガス価格の上昇、未決済デリバティブの評価の影響、修繕費の増加、精製マージンの良化等により下限値でマイナス10億ドルの64億ドル、そして上限値でプラス27億ドルの101億ドルという数字を公表していました。

ただ今回開示されている決算分析は会計基準ベースの利益(当第1四半期は特殊要因がなかったため調整後1株利益も同額)に対する分析となっているため、それに準ずる形とします。

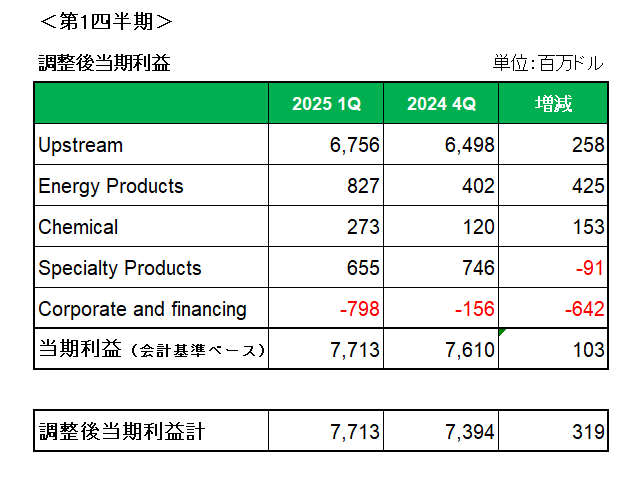

こちらがセグメント別の会計基準ベースの当期利益を左から今期第1四半期、前期2024年第4四半期の順に並べたもの。

主力のUpstream(アップストリーム)事業は天然ガスおよび原油価格の上昇、探鉱コストの減少、季節的な経費の減少等により第4四半期の64億9800万ドルから67億5600万ドルへと2億5800万ドル増加。

そしてSpecialty Products(特殊製品)事業がコスト上昇、税制優遇措置がなかったこと及び在庫調整による影響等により9,100万ドル減少したものの、Energy Products(エネルギー製品)事業が北米の石油精製マージンの良化、デリバティブの未決済時価評価による影響、季節的費用の減少等により、4億2,500万ドル、Chemical(化学)事業が販売量の増加と経費の減少等により1億5,300万ドルそれぞれ増加し、全体では2024年第4四半期の76億1000万ドルに対し77億1300万ドルと1億300万ドル増加しています。

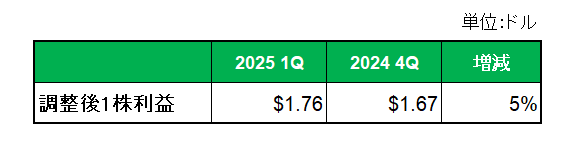

そして調整後1株利益は以下のとおり第4四半期の1.67ドルに対して1.76ドルと5%の増益となっています。

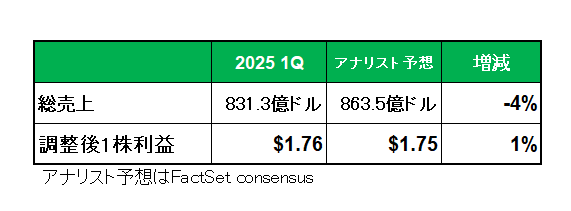

尚、アナリスト予想との比較では売上は予想値を下回ったものの、調整後1株利益は予想を上回る結果となっています。

(エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

また、

・第1四半期のフリーキャッシュフロー(NON-GAAPベース)は88.4億ドルで、前年同期比では減少したものの2024年第4四半期(80億ドル)を上回ったこと。

そして特に

・48億ドルの自社株買いを実施、自社株買いを削減したライバルのシェブロンやBPとは対照的に2026年までの年間200億ドルの自社株買い予定に変更はないこと。

は評価したいと思います。

ただ今後原油、ガス価格が低迷する可能性が高いにもにもかかわらず昨年を上回る設備投資を計画、新規プロジェクトなどへの投資を継続している点は懸念事項ではありますが、この銘柄の場合債務水準が大幅に低く、財務的な柔軟性は高いと考えています。

ということで、利益・フリーキャッシュフロー増+200億ドルの自社株買い維持 = 保有継続

です。

(景気後退による原油、天然ガス価格の下落の影響をモロに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村