リース大手の三菱HCキャピタルが2月13日に2026年3月期第3四半期決算を発表しました。

【特色】三菱UFJグループ。日立キャピタルと21年4月統合。リース首位級。M&Aで海外展開加速

【連結事業】カスタマー46(4)、海外地域24(1)、航空15(15)、ロジ7(17)、不動産6(10)、環境エネ2(10)、モビリティ0(55)【海外】46 <25・3>

【最高益続く】航空機やコンテナリース料増勢。国内リースも資産積み上がり、資金調達費用こなす。グループ会社の15カ月決算もあり営業増益。連続増配。27年3月期もリース堅調。米州の与信費用抑制効く。

【新規事業】AGCなどと電子看板の実証実験を開始、オフィス共用部に広告配信。アルプスアルパインと共同で子どもの移動データを解析した見守りサービスを開始。

【業種】 リース・消費者金融 時価総額順位 1/16社(会社四季報より)

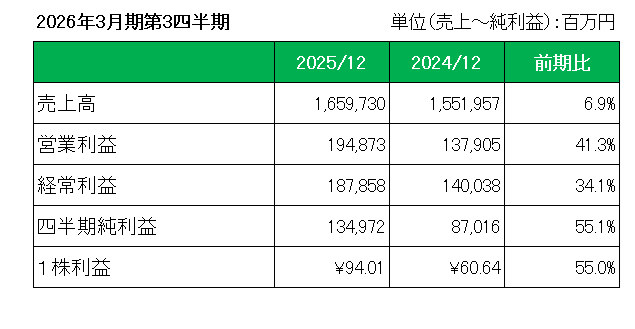

概要は以下のとおり。

売上は前年同期比で6.9%の増収、また営業利益(+41.3%)、経常利益(+34.1%)と大幅な増益。

そして(親会社株主に帰属する)四半期純利益は、不動産、航空セグメントが好調なこと、海外カスタマーセグメント(米州)の貸倒関連費用が大幅に減少したことに加え、連結子会社の決算期変更による増益効果等により、前年同期比5割を超える479億円(55.1%)増の1,349億円となっています。

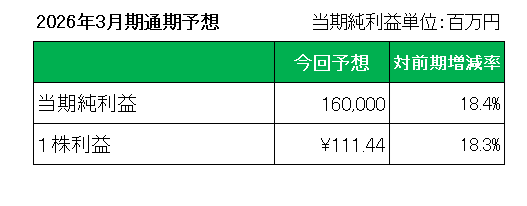

ただ注目の2026年通期予想(当期純利益)は、以下のとおり前期比18.4%(248億円)増益の1,600億円とし、前回予想を据え置いています。

また前期末時点のROA1.2%、ROE7.8%に対し、引き続き今期末はROA1.4%、ROE8.8%を予想しています。

最後に配当性向40%以上としている年間配当については、2026年3月期年間(予想)配当は12.5%増配の45円(配当性向40.4%)、27期連続増配を見込んでおり前回予想から修正はありません。

以上、通期予想に対する第3四半期累計期間の進捗率は、織り込み済みである連結子会社の決算期変更にともなう増益効果があり84.4%と高進捗ながら、第4四半期に一部のセグメントで費用が増加する見込みのため、通期予想と配当の上方修正はありませんでした。

ただ冷静に見れば通期で18.4%増と2割近い増益と12.5%増配を見込んでいるわけですから、第2四半期に続き文句のつけようのない内容と言えます。

ということで、

実績〇、通期予想△、配当予想△でも12.5%増配予定で保有継続

です。

(連続増配銘柄への妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

国内の数少ない優良銘柄

メロリンさん

安心して保有できる銘柄ですが、株価上昇で利回りが下がってしまったのが少々残念(贅沢な悩み?)

株価上昇に負けないように配当も増配してもらわないとですね

メロリンさん

こんにちは。

ほんと珍しく最近株価絶好調でなんだか居心地が悪いというか、気持ち悪いですよね(笑)