コンサルやシステム開発等を手掛けるビジネスブレイン太田昭和(9658)が11月10日に2026年3月期2四半期決算を発表しました。

【特色】コンサル、システム構築・開発が柱。会計システムに強み。持分にグローバルセキュリティ社

【連結事業】コンサルティング・システム開発71(8)、マネージメントサービス(BPO)29(6) <25・3>

【回復基調】主力の会計コンサル、システム開発が勢い増す。インフラ業界顧客が受注増。人事給与関連アウトソーシング底打ち。経理BPOも伸びる。前期業績の足を引っ張った不採算案件は減る。外注費増や人件費増あっても営業益反転増。連続増配。

【注力分野】会計コンサルでは、インフラ・モビリティ分野に営業注力。配当方針は配当性向40%をキープ。自己株買いも。

【業種】 SI・ソフトウェア開発 時価総額順位 51/269社

【比較会社】4832 JFEシス,9928 ミロク情報,4828 B-ENG(会社四季報より)

概要は以下のとおり。

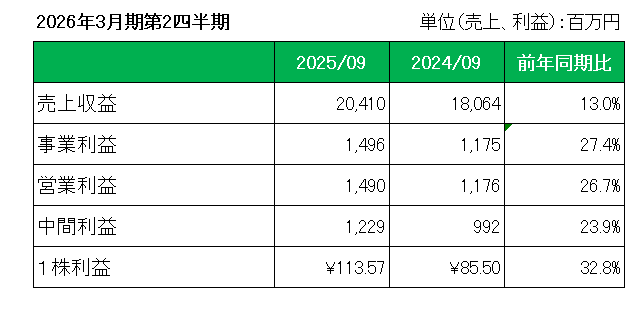

まず売上収益は、コンサルティング・システム開発事業及び人事給与・経理のビジネスプロセスアウトソーシングサービス(BPO)及びコールセンターオペレーター等の派遣、主にパッケージ製品ベンダー等向けの製品保守及び業務アウトソーシングサービスを行うBPO&マネージドサービス事業が前年比ともに10%超の伸長を実現した事により、全体としては前年同期比13.0%増加の20,410百万円。

利益は、販売費及び一般管理費が、減価償却費、募集費等の増加により前年同期比7.1%増加したものの、売上総利益が外注費が増加したものの前年同期比で11.6%増加となったこと等により、※事業利益1,496百万円(前年同期比27.4%増)、営業利益1,490百万円(前年同期比26.7%増)、(親会社の所有者に帰属する)中間利益1,229百万円(前年同期比23.9%増)と大幅な増益となっています。

※事業利益:特殊要因を除いた営業利益

一方注目の2026年3月期通期予想ですが、第2四半期時点の各進捗率は50%に届いていないものの、前回予想の売上収益:前期比9.8%増収の42,600百万円、事業利益・営業利益:前期比14.9%増の3,300百万円、当期利益:前期比3.7%増の2,560百万円を維持しています。

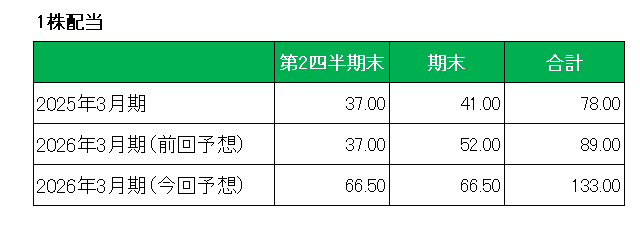

最後にこちらも注目の配当ですが、すでに10月31日にリリースしていますが、これまでの一時的な損益項目を除く連結配当性向40%を基本とする方針から、株主資本配当率(DOE)の5%を基本に実施する方針に変更。

DOE算出方法

DOE=年間配当額÷(親会社の所有者に帰属する持分合計―その他の資本の構成要素)

その結果、中間配当についてはこれまでの1株当たり37円から66.5円に増配、また期末配当についても同額とし、前回(※第1四半期決算時)予想の89円を修正、前期比ではなんと70.5%増配の年間133円の配当としています。

さらに株主優待制度も拡充。例えば100株保有の場合、これまでの1,000円相当のクオ・カードから3,000円相当のクオ・カードと大幅に拡充されています。(※1年以上継続保有した株主のみに贈呈)

以上、好調な決算もさることながら、インカムゲイン投資家にとって何よりうれしいのは増配、しかも基本利益を上げている限り減配の心配のないDOE採用により前期比70.5%増配を発表したことは何よりの朗報。しかも優待拡充といううれしいおまけ(?)まで。

ということで、

実績〇、通期予想△、前期比70.5%増配&優待拡充=保有継続

です。

(関税措置に伴う顧客企業の設備投資動向の影響を大きく受けやすい銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村