バフェット銘柄の食品大手、クラフト・ハインツ(KHC)が現地時間の4月30日、第1四半期決算を発表しました。

クラフト・ハインツと言えば今回のコロナウイルスの流行を受けて4月6日、事業の最新状況についてプレスリリースを行い、

・第1四半期の純売上高は消費者の非常に強い需要により約3%増加、また事業売却および為替の影響を除いた調整後の売上高は約6%増加すると予想している。

・但し追加費用等により四半期の売上増加による利益のすべてが、純利益/(損失)、調整済みEBITDAに流れるとは予想していない。

との発表をしたことは記憶に新しいところ。

ということである程度の期待を持って早速確認。

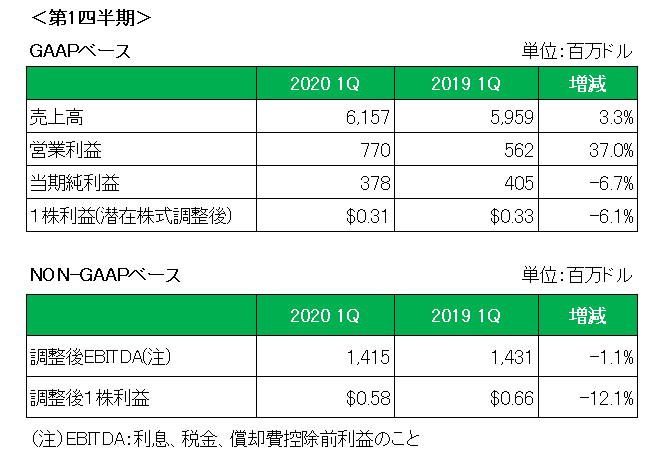

売上高は前年同期比で3.3%増、そして事業売却および為替の影響を除いた調整後の売上高も6.2%増とそれぞれほぼ4月6日の発表どおりの数字となっています。

一方利益に目を転じると残念ながら1株利益は会計基準ベース(0.31ドル)、そして特殊要因を除いた調整後(NON-GAAPベース)の1株利益(0.58ドル)でも前年同期(それぞれ0.33ドル、0.66ドル)を下回っています。

ということで特に利益でやや期待外れの内容。

但し、市場予想は売上高で61億ドル、そして調整後の1株利益では0.54ドルとなっており、それぞれ市場予想を上回る結果となっています。

現在の予想配当利回りは5%を超えておりなかなか魅力的。

しかしこの銘柄に今すぐに飛びつくわけにはいきません。

その理由はこちら。

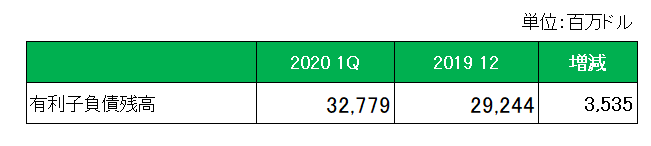

こちらは有利子負債残高の前期末との比較ですが、ただでさえ売上規模を考えると日本円換算で3兆円を超える莫大な負債残高がこの3ヶ月でさらに増加している。

新型コロナウィルスの影響によって多くの企業は資金調達を余儀なくされている状況はわかりますが、この銘柄の場合は命取りになりかねない。

ということで、まだしばらく様子見で行きたいと思います。

(巨額の有利負債を抱えている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村