スポンサーリンク

マクドナルド(MCD)が現地時間の10月27日に第3四半期決算を発表しました。

今回の注目はすでに決算発表を終えている多くの企業が原材料費や物流費の上昇に直面している中、果たしてマクドナルドは増益を達成できたのか?

という点。

ということで早速内容を確認することに。

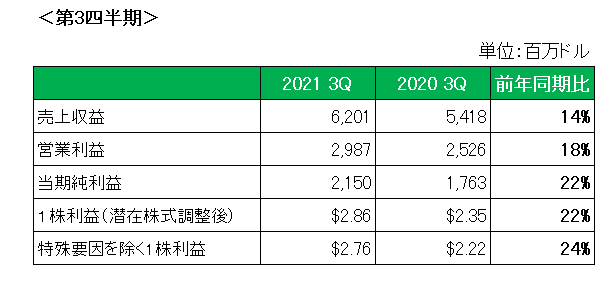

まず売上ですが、前年同期比で14%増(為替の影響を除くと13%増)と二ケタ増収。

これを既存店売上ベースで見ると、おひざ元の米国での前年同期比9.6%の増収をはじめすべての地域セグメントで増加し前年同期比で12.7%の増収を達成。

中国は新型コロナ感染への対策強化の影響もあり低迷したものの、英国をはじめとする欧米や日本、中南米が好調でした。

また利益の方も、人件費や食材費等を含む営業コストが11%増加したものの、売上の増加でカバーし、1株利益で会計基準ベース、そして特殊要因を除いたいわゆるNON-GAAPベース共に20%を超える増益となっています。

さらに以下のとおり売上、利益ともにアナリスト予想(FactSet コンセンサス)を上回っています。

ということで、

売上〇、利益〇 = 当然ホールドです。

(ポイント還元プログラムなどで売上高を増やした外食銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク