レストランチェーン大手のすかいらーく・ホールディングスが2月13日に第4四半期決算を発表しました。

(尚、すかいらーくは国際会計基準(IFRS)を採用しています。)

すかいらーくと言えば当方が家族の絆を保つため(大げさ)以前優待狙いで購入候補として検討した銘柄。

概要は以下のとおり。

売上高は既存店売上は伸び悩んだものの、新規出店、デリバリー売上等が伸び全体で2.5%の増収を達成。

ただ利益の方は、人件費高騰や減損損失計上等により二ケタ減益に終わっています。

やはりこの業界の場合人手不足の厳しい環境下、第3四半期までは好調だったものの最終的には減益決算となりました。

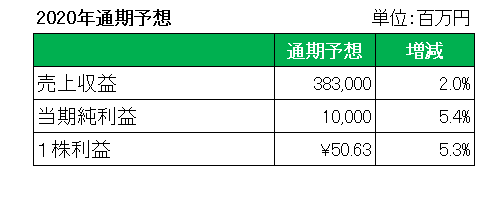

尚、今期2020年の通期予想は以下のとおり。

新規出店等により売上は対前期比で2%の増収、また人件費の単価上昇は続くものの最終的に約5%の増益を見込んでいます。

気になる配当ですが、2019年は予想と変更なしの年間19円。

そして2020年は「調整後当期利益の30%を目標に」とは書いてありますが、結局は2019年と同額の19円の予想となっています。

ただこの銘柄の場合、何と言っても最大の魅力は大盤振る舞いの株主優待。

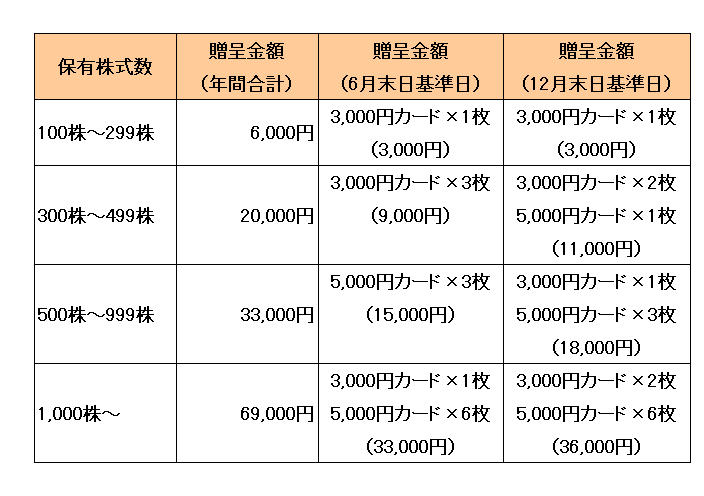

優待制度

以下の保有株式数に応じて、年2回、当社店舗にてご利用可能な株主様ご優待カードを贈呈いたします。

今回の決算発表で優待内容の変更(改悪)発表はなく、ほっとしているホルダーも多いのではないでしょうか。

但し、今回も減益要因として、「株主優待コスト△7億円」がしっかりと記載されていたのを当方は見逃しませんでした。

現時点の優待利回り(300株の場合)は3.3%。

配当利回りと合わせると4%を超えるこの銘柄ですが、40倍を超えるPER(2020年通期予想ベース)といい外資が手を引いていることのリスク(つまり株主還元重視の経営からの決別?)といい、いつ時限爆弾が爆発(つまり優待を改悪するという意味)してもおかしくない状況だと思っています。

ということで、優待の魔力にもめげず「この銘柄を買うのは1500円を割ってから。」と固く心に誓った中年投資家なのでした。

(優待投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村