食品大手、クラフトハインツ(KHC)が現地時間の2月21日に第4四半期決算を発表しました。

クラフトハインツと言えばちょうど1年前の2月に発表した2018年度決算で過去に買収した企業ののれんと無形資産が業績悪化により価値が減少しているということで、150億ドル、日本円で1兆円をはるかに超える莫大な減損損失を計上。

さらには36%もの減配を発表。

おまけに泣きっ面に蜂でSEC(証券取引委員会)による調査が明らかとなり株価は大暴落。

当方もその報を受けて即行で持株を売却した経緯があります。(泣)

ということであれから1年、CEOも変わり果たして回復のきざしはみられるのか、興味を持ってその内容を確認してみることに。

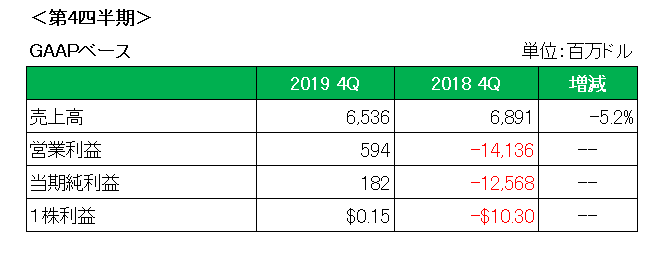

まずこちらは会計基準(GAAP)ベースでの数字となります。

売上高は特に米国での販売減から5.2%の減収。

事業売却の影響マイナス2.3%、為替の影響マイナス0.6%を除外しても2.2%減に終わっています。。

一方利益に目を転じると営業利益、当期利益ともに大幅な増益。

もちろんこれは前年度に計上した莫大な減損損失のためであり実態を表していません。

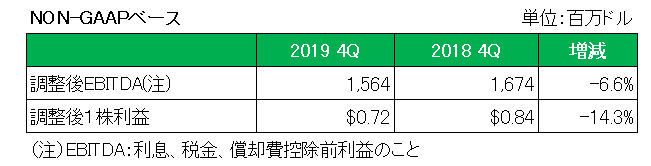

ということで、減損等の特殊要因を除いた場合の利益比較が以下となります。

こちらは米国以外の物流費等の増加や実効税率の上昇によって減益に終わっています。

利益は市場予想を上回ったものの、売上が届かなかったこともあり発表当日の株価はなんと7.6%もの大暴落。

しかし当方、今後はこの銘柄を購入候補に復活させようと思っています。

その理由がこちら。

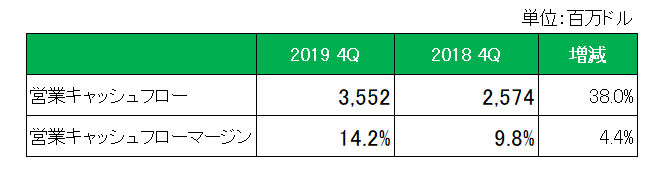

そう、キャッシュフロー(年間ベース)の数字。

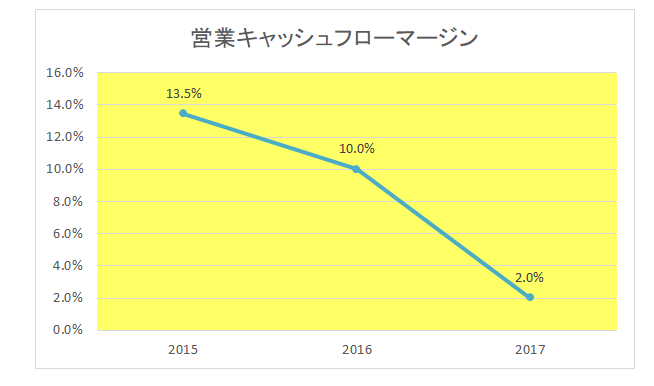

お化粧を落としたごまかしのきかない営業キャッシュフローマージンが大幅に改善しているのです。

思えば2018年の巨額減損計上前の数年はこの銘柄のキャッシュフローは悪化の一途を辿っていました。

しかし当方、これに気づいていながら売却しなかった。

その理由が「あのバフェットが頑なに保有を続けていたから。」

数字を信じずに人を信じてしまった、、、

このことを非常に後悔しています。

しかし、今回はまさにその反対の現象が起きているわけです。

一部では再減配の可能性も報道されていましたが、同日発表の配当は前回同様1株当たり0.40ドルをキープしています。

ということで、次回追加投資時はこの銘柄も候補に入れた中で検討を行いたいと考えています。

(投資はあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村