公益事業銘柄のドミニオン・エナジー(D)が現地時間の2月11日に第4四半期決算を発表しました。

その概要は以下のとおり。

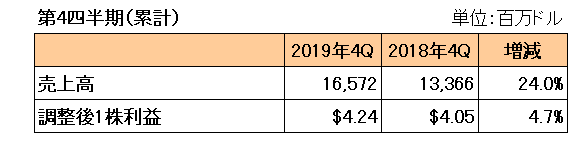

まず売上高は2019年1月にサウスカロライナ州に拠点を置くスキャナ・コーポレーションを買収した影響もあり、前年同期比で24%の大幅な増収。

そして特殊要因を除く調整後1株利益では約5%の増益、とまずまず。

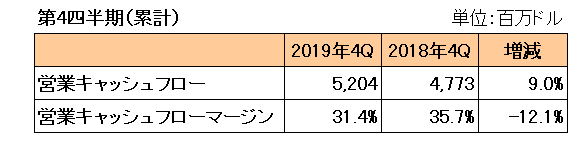

しかし注目の営業キャッシュフローマージンは以下のとおり。

残念ながらマージンは悪化。但し依然30%を超える高いレベルとなっています。

尚、今期2020年の利益予想は以下のとおりとなっており、下限値でも今期並みの数字。

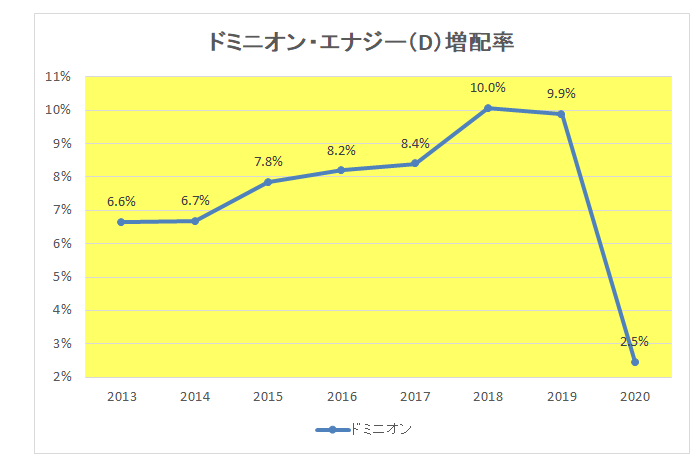

そのドミニオン・エナジーと言えば、増配率の高さが魅力であったわけですが、すでに発表したとおり今期2020年の増配率は大幅に下がっています。

但し、2020年計画を見ると56億ドルの設備投資を計画しており、残念ながらキャッシュの面から見ても今回の増配率が妥当であったといわざるを得ません。

ということで、この銘柄に関しては今後”節度ある買い増しをすべき”と再認識したところです。

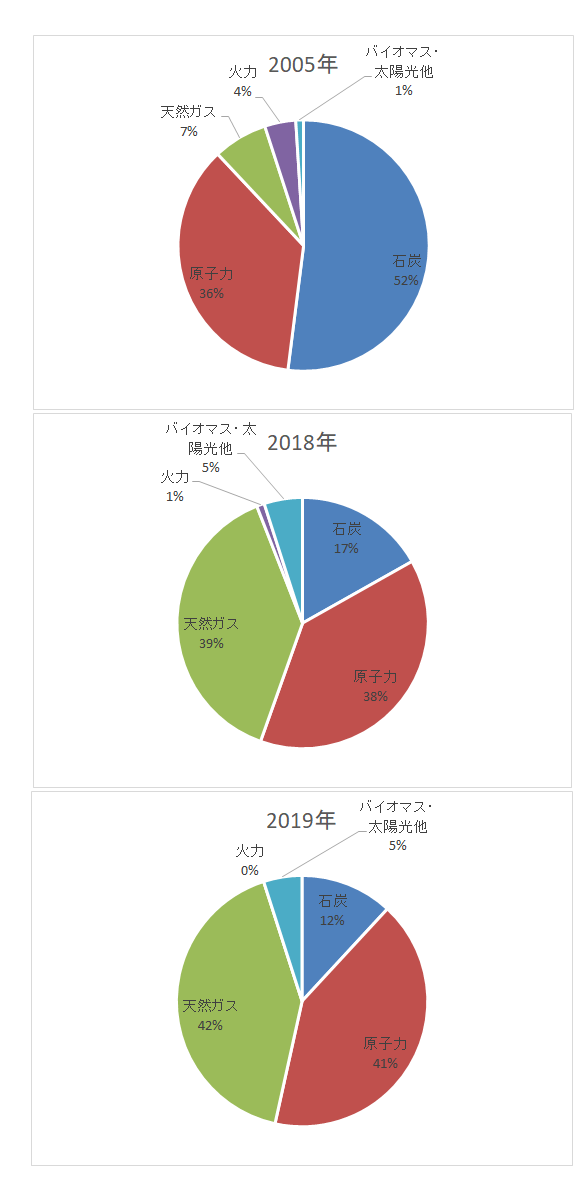

その一番の理由ですが上記増配率の減少が理由、ではなく以下の数字。

こちらは燃料タイプ別のシェアの推移ですが、御覧のとおりドミニオン・エナジーは原子力の割合が高いばかりでなく、36%⇒39%⇒42%と年を追うごとにその割合が増加しているのです。

東日本大震災での福島の事故、そして何より柏崎刈羽原子力発電所を持つ県に住む者として、いくら米国では地震被害が少ないとは言え原子力に頼るビジネスに対してはどうしても抵抗を感じてしまいます。

(米国ではテロの可能性が非常に高いわけでして、、、)

もちろん今後も増配を続ける限りホールドのスタンスに変わりありませんが、原子力に関しては”損得抜きに譲れない部分”、と言わざるを得ません。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村