米国を中心にレストラン・チェーンを展開するダーデン レストランツ(DRI)が現地時間の3月21日に2024年第3四半期決算を発表しました。(尚、ダーデン レストランツの決算期は5月となっています。)

企業概要

ダーデン・レストランツは米国のレストラン・チェーン運営企業。

米国とカナダで約1,500店舗を展開する。

直営レストラン名はイタリア料理「オリーブ・ガーデン」、ステーキハウス「ロングホーン」、高級レストラン「キャピタル・グリル」や「シーズンズ52」、その他「ヤード・ハウス」、「バハマ・ブリーズ」など。

本社所在地はフロリダ州オーランド。

(YAHOOファイナンス)

その概要は以下のとおり。

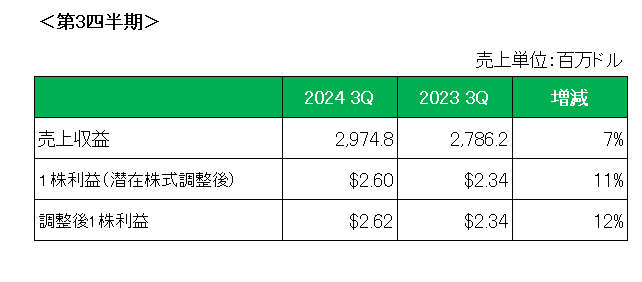

まず売上ですが、前年同期比で7%の増収。

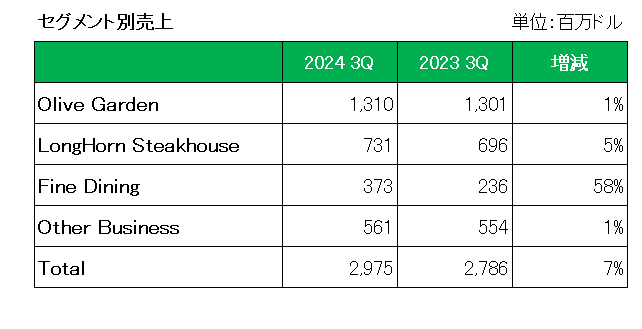

これをセグメント別に見ると以下のとおり主力のイタリア料理「オリーブ・ガーデン(Olive Garden)」をはじめすべてのセグメントで増収となっており、特に買収したステーキハウスチェーン、ルース・クリス(Ruth’s Chris)の売上があらたに加わったファインダイニング(Fine Dining)は58%の増収となっています。

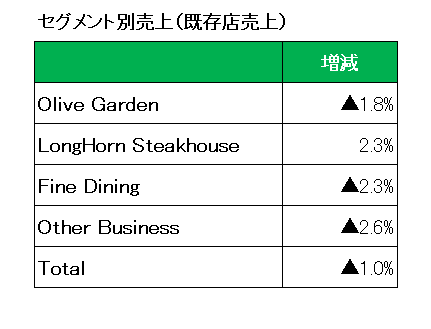

但し、既存店売上は市場予想が1.1%の増加を見込んでいたのに対し、特に低所得者層の消費支出が大幅に減少したため予想外の1.0%の減収。

続いて利益ですが、1株利益(潜在株式調整後)、調整後1株利益はそれぞれ前年同期比で11%、12%増と二ケタ増益を達成。

そしてアナリスト予想との比較では、以下のとおり売上は予想を下回ったものの、調整後1株利益は予想と一致しています。

最後に注目の2024年の通期予想は以下のとおり売上は前回予想を引き下げたものの、調整後1株利益(潜在株式調整後)は前回予想の8.75ドル~8.90ドルから下限値を引上げ8.80ドル~8.90ドルとしています。

以上、既存店売上が市場予想に反して減少したこと等により発表当日の株価は6.5%もの大幅な下落となりましたが、当方保有を継続します。

その理由ですが、まず社長兼CEOのリック・カーデナスの以下コメント。

「予想以上に厳しい経営環境の中、各セグメントが売上と利益を伸ばし、既存店売上高と来店客数は引き続き業界を上回りました。」

そう、売上減少はこの銘柄に限った話ではなく業界全体に及んでおり、ダーデンのパフォーマンスは業界を上回っていること。

さらに自社株買いについて、今回発行済み普通株式10億ドルを上限とする新たな自社株買い戻しプログラムを承認。つまり10億ドル枠を継続することを発表したこと。

(ちなみに10億ドルは現在のダーデンの時価総額195億ドルの約5.1%に相当します。)

ということで、売上×、利益△、通期予想△ 株価6.5%下落でもホールド

です。

(たとえどんな理由があろうとも、2020年に大減配を実施した銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村