原油や天然ガスのパイプラインの運営等を行い、カナダに本拠を置くエネルギーインフラ企業のエンブリッジ(ENB)が現地時間の11月7日に2025年第3四半期決算を発表しました。

エンブリッジ(Enbridge Inc)はエネルギー輸送・配給会社である。

【事業内容】

5つのセグメントを通じて事業を展開する。

液体パイプラインセグメントはカナダと米国にあるパイプラインとターミナルから成り、各種等級の原油やその他の液体炭化水素を輸送・輸出する。

ガス輸送及び中流セグメントは、カナダと米国における天然ガスパイプラインと集荷・処理施設への投資で構成される。

ガス配給・貯蔵セグメントは、天然ガス事業から成る。

再生可能エネルギー発電セグメントは、風力発電、太陽光発電、地熱発電、廃熱回収、送電設備への投資で構成される。

エネルギーサービスセグメントは、現物商品販売、物流サービス、エネルギーマーケティングサービスを提供する。

同社はエイトケンクリークガス貯蔵施設とエイトケンクリークノースガス貯蔵施設を所有する。

(SBI証券より)

概要は以下のとおり。(尚、通貨は米ドルではなくカナダドルです。)

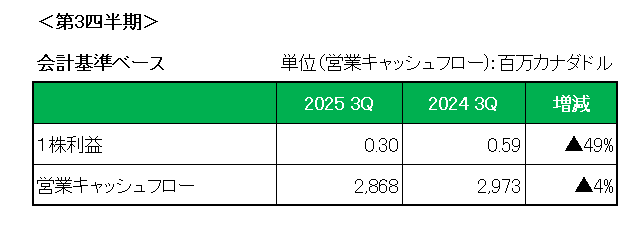

まず会計基準ベースの1株利益は、主に、為替、金利、およびコモディティ価格のリスク管理のためのデリバティブ金融商品の(未実現)価値の変動により、前年同期の0.59ドルに対し0.30ドルとほぼ半減。

また営業キャッシュフローは4%減となっています。

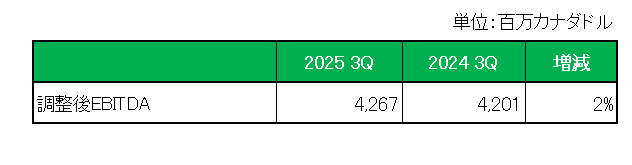

次に調整後EBITDAは2024年第4四半期のエンブリッジ・ガス・ノースカロライナの買収による貢献、米国ガス輸送資産に関する有利な契約および料金訴訟の和解、そしてテキサス・イースタン・ベニス延長線の稼働開始により以下のとおり前年同期比2%増加。

EBITDAとは

Earnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

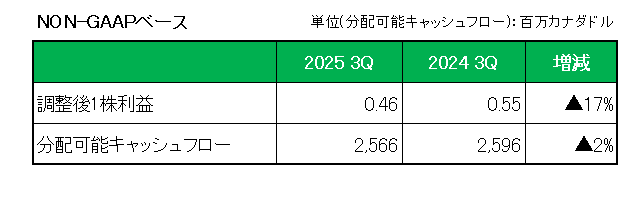

そして調整後1株利益は、上記調整後EBITDAに記載したプラス要因はあったものの、エンブリッジ・ガス・ノースカロライナの買収およびその他の設備投資による資金調達費用および減価償却費の増加によって前年同期比17%減、また分配可能キャッシュフローは前述のEBITDAに記載したプラス要因が資金調達費用の増加によってほぼ相殺されたため2%減となっています。

以上見てきましたが、この銘柄の場合、開示項目に会計基準ベースにおいては1株利益に加え営業キャッシュフローが、そして調整後のいわゆるNON-GAAPベースにおいては調整後EBITDA、調整後1株利益に加え分配可能キャッシュフロー(調整後営業キャッシュフロー)が開示されており、本来の稼ぐ力を表す営業キャッシュフローを重視していることがわかります。

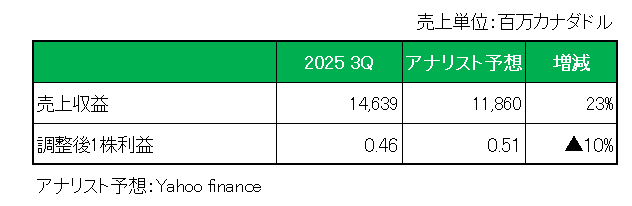

またアナリスト予想との比較では、以下のとおり売上は予想を上回ったものの調整後1株利益は予想を下回っています。

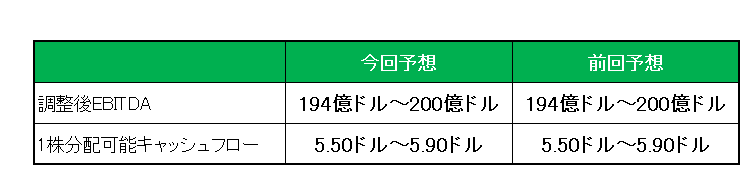

最後に2025年の通期見通しですが、以下のとおり調整後EBITDAと1株(当たり)分配可能キャッシュフロー(調整後営業キャッシュフロー)が開示されており、前回見通しの調整後EBITDA:194億ドル~200億ドル、1株分配可能キャッシュフロー:5.50ドル~5.90ドルを維持しています。

尚、トランプ関税による影響については引き続き「関税が当社の現在の事業や資本配分に重大な影響を与えるとは考えていない。」としています。

以上、第3四半期は1株利益、キャッシュフローともに前年同期を下回る結果となりましたが、調整後EBITDAは(第3四半期では)過去最高を記録、そして通期見通しを維持したことは朗報でしょう。

またそもそもこの銘柄は、北米大陸全域の顧客と新規市場にガス、原油、再生可能エネルギーを供給できる大規模な既存事業基盤を持つ唯一の企業という絶対的な強みがある。

ということで、利益✕、キャッシュフロー✕、通期見通し△ =(でも)保有継続

です。

(何やかや言っても配当支払をフリーキャッシュフローでまかなえていない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

これは少し欲が垣間見える意思決定ですね笑

メロリンさん

おはようございます。

ハイ、欲まみれです(笑)