ヘルスケア大手のファイザー(PFE)が現地時間の4月28日に第1四半期決算を発表しました。

他銘柄同様、今回の注目はもちろん実績、そして通期予想における新型コロナウイルスの影響、というかこの銘柄の場合はワクチンの開発状況も含みます。

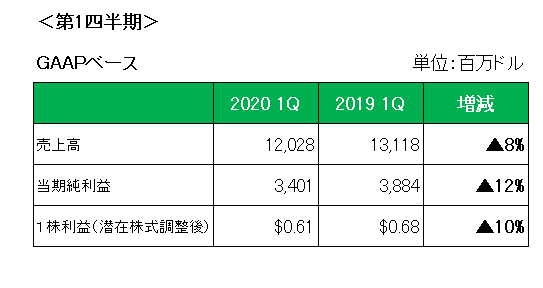

まずこちらがGAAPベース、いわゆる会計基準ベースでの概要となります。

売上高は前年同期比で8%の減収。

そして利益の方も2ケタ減。

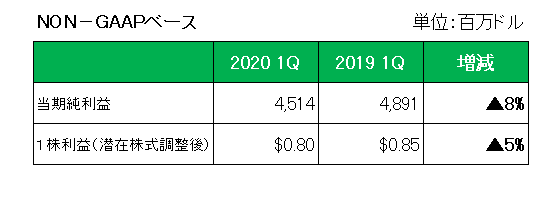

さらに買収等の特殊要因を除いたNON-GAAPベースの方も1株利益で前年同期比で5%の減益と残念な結果に終わっています。

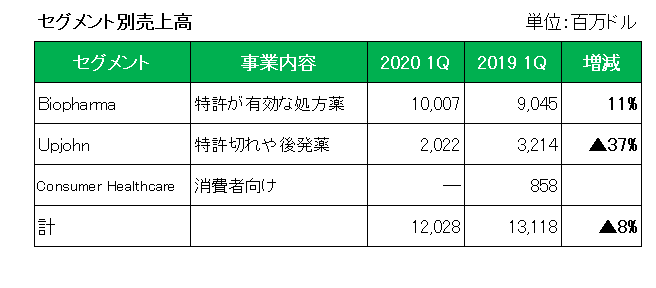

しかしこの結果はある意味想定内。その理由がこちら。

こちらは事業別の売上ですが、特許が有効な処方薬を中心とするバイオファーマ事業は、前年同期比で11%の増収と好調。

一方、スピンオフされマイランと統合される特許切れや後発薬を中心としたアップジョン事業は、37%もの大幅減収となっています。

これが想定内ということ。

なぜなら今後ファイザーは新薬開発(バイオファーマ)事業に経営資源を集中し、安定を捨て高いリスクを取ることで成長を追うことを発表しており、その方針に沿った結果となっているから。

それが証拠に売上は市場予想の約118億7000万ドルを上回っている。

そして利益も調整後1株利益で0.80ドルとアナリスト予想の0.73ドルを0.07ドル上回っている。

注目の通期予想も調整後利益予想の1株当たり2.82─2.92ドルを据え置き。

さらに「新型コロナのパンデミック(世界的大流行)が全体の業績に与える影響はほとんどない。」とコメントしています。

ということで迷わずホールドを決めました。

一方新型コロナワクチンの開発の方ですが、現在ファイザーはバイオ医薬ベンチャーの独ビオンテックと共同開発を行っており、秋までに拡大臨床試験に移行、早ければ年内に数百万本単位で量産する見込みだと表明しています。

但し、ワクチンの安全性や効果が判明するには1年以上の期間かかると言われおり、このあたりは長い目で結果を見る必要がありそうです。

(ワクチン開発競争の渦中にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村