IBMが現地時間の7月19日に2023年第2四半期決算を発表しました。

決算概要は以下のとおり。

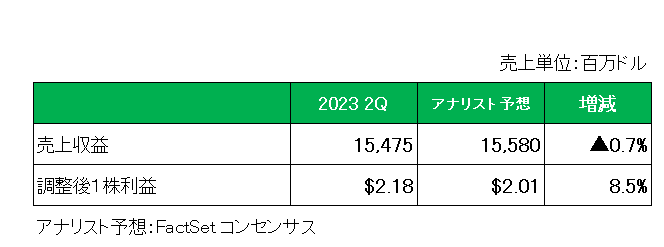

まず売上ですが、約155億ドルと前年同期比0.4%の減収、また為替の影響を除くと0.4%の増収とほぼ横ばいに終わっています。

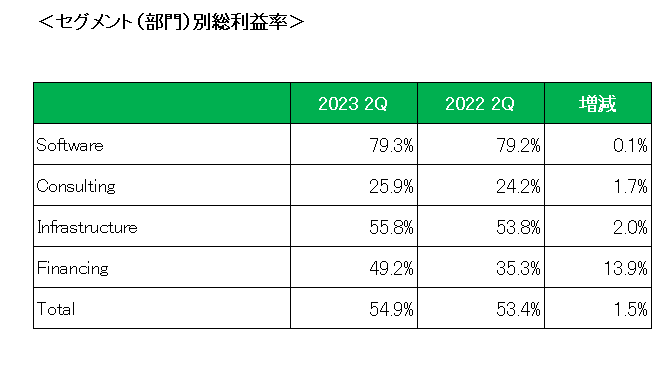

事業(セグメント)別の売上は以下のとおり。

注目のソフトウエア(Software)部門は前年同期比7.2%の増収、為替の影響を除くと8%の増収と好調。

またコンサルティング(Consulting)部門も増収でしたがインフラストラクチャー(Infrastructure)部門が二ケタ減と足を引っ張った状況が見て取れます。

次に売上総利益率(グロスマージン)ですが、ソフトウエア事業の0.1%増を始めすべてのセグメントで増加し、全体では54.9%と前年同期比で1.5%増となっています。

続いて利益ですが、1株利益(継続事業)は会計基準ベースで1.72ドルと前年同期比で6.8%の増益。

しかし特殊要因を除いた調整後1株利益は2.18ドルと残念ながら前年同期の2.31ドルを下回っています。

また、アナリスト予想との比較では、以下のとおり売上は若干予想に届かなかったものの、調整後1株利益は予想を上回っています。

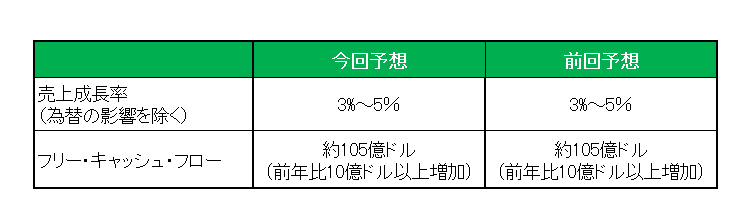

最後に今期2023年の通期予想ですが、以下のとおり売上成長率(為替の影響を除く)は3%~5%と前回予想を維持。

そしてフリー キャッシュ フローも前回予想の前年比10億ドル以上増加の約105億ドルを維持しています。

以上、売上△、利益×〇、予想△というIBMらしい(?)微妙な決算内容。

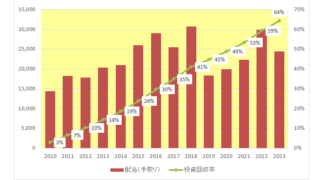

この銘柄に関してはすでに6月5日に保有全体の約75%を売却済。

発表後の7月20日の株価は上昇して終えましたが、この程度の決算内容では増配率の反転に期待ができそうにありませんので、残りの保有分についても頃合いをみて売却したいと考えています。

但し他銘柄への乗り換えで配当を減らすことは避けたいので、発売したばかりの法人顧客向けの人工知能(AI)「ワトソンX」期待での奇跡の株価爆上げを妄想しているところです。(苦笑)

(増配率が低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村