生活用品大手のプロクター&ギャンブル(PG)が現地時間の4月24日に2025年第3四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

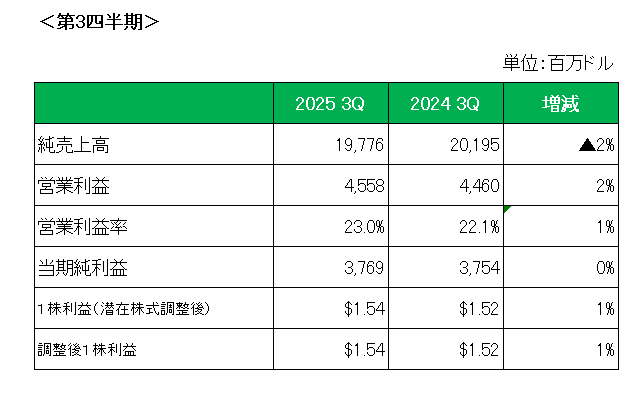

まず売上高は前年同期比2%の減収。また為替の影響を除くとほぼフラット。

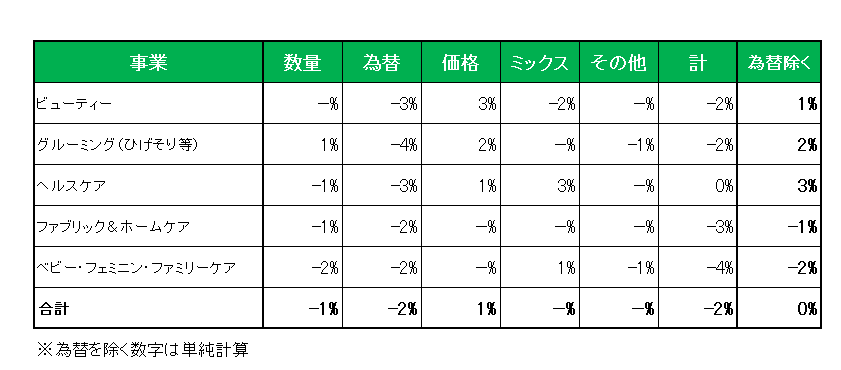

セグメント別に見た売上増減の明細は以下のとおり。

これを見ると為替(-2%)と数量減(-1%)を価格(値上げ+1%)で補えなかった状況が見て取れます。

第2四半期は全体で価格が2019年第1四半期以来6年以上ぶりに上昇せず横ばいとなったにもかかわらず、数量の増加等により増収を維持しましたが、消費の減少等により今決算は厳しい結果となりました。

また利益ですが、減収にもかかわらず販売管理費の減少等により1株利益(会計基準ベース)、調整後1株利益ともに前年同期の1.52ドルに対し1.54ドルと1%の増益となっています。

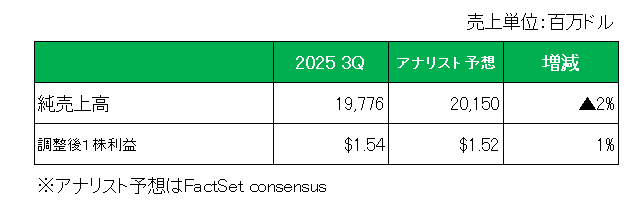

そして、アナリスト予想との比較では以下のとおり売上は予想を下回ったものの、1株利益は予想を上回りました。

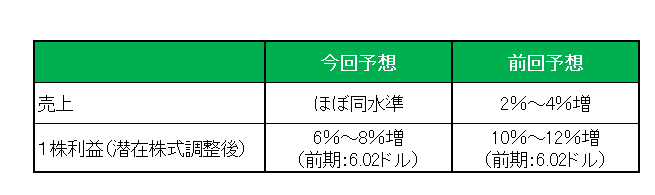

最後に注目の2025年の通期見通しですが、売上は前回予想の2%~4%増から前期とほぼ同水準、また1株利益(潜在株式調整後)は前期の6.02ドルに対し10%~12%増から6%~8%増にそれぞれ下方修正しています。

以上、第3四半期は減収にもかかわらず増益を維持したものの、厳しい経済環境を反映し通期見通しは売上、1株利益ともに下方修正となりましたが保有を継続します。

その理由は業績・見通し悪化の要因は個別銘柄に起因するものではなく、インフレ、関税等いわゆるマクロ的要因によるものであり、もちろん影響の程度に差はあれど厳しい環境下にあるのはこの銘柄に限った話ではないこと。

そして期間中14億ドルの自社株買いを実施、今期中の60~70億ドルの自社株買い実施予定に変更はない。

ということで、売上✕、利益〇、通期見通し✕、でも 保有継続

です。

(コストと為替が引き続き逆風になると予想している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

P&G、業績苦戦しているようですね。

株価も年初来安値圏。

そして、さらに二年年初来安値圏へ。

絶好の買い場のように思えます。

https://x.com/kagata_hiroko/status/1944855050691731724

ウィニングチケットさん

おはようございます。

P&Gに限らずペプシコしかりジョンソン&ジョンソンしかり、優良配当銘柄が軒並み苦しんでいますね。

多くの投資家はそう思っていないのでしょうが長期的視点で見ればありがたい価格のように思えるのですが。