研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の4月25日に2025年第1四半期決算を発表しました。

すでにこの銘柄は4月3日リリースのForm8Kにおいて、取得した仕掛開発費およびマイルストーン費用が0.13ドル発生する見込みであることから、

・2025年通期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2025年第1四半期に買収した仕掛研究開発費およびマイルストーン費用の影響を含め、11.99ドル~12.19ドル。

・2025年第1四半期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2025年第1四半期に買収した仕掛研究開発費およびマイルストーン費用の影響を含め、2.34ドル~2.38ドル。

とする旨の発表があったわけで、ある程度の安心感を持って早速内容を確認。

概要は以下のとおり。

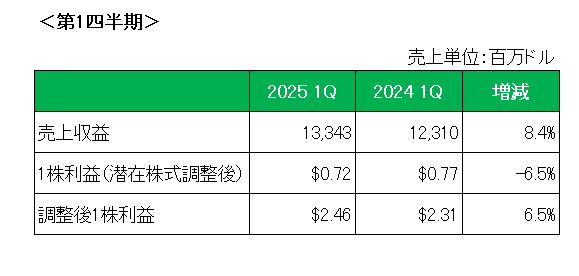

まず売上ですが、前年同期比で8.4%の増収。

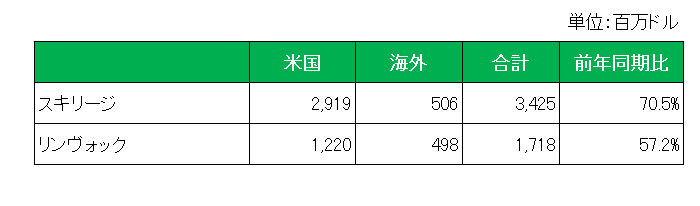

続いて特許切れとなった関節リウマチ等の治療薬ヒュミラに代わり今や主力となったスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)、関節炎、クローン病、潰瘍性大腸炎を治療する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

スキリージが前年同期比で70.5%増とこれまで以上に大幅な伸びを記録、またリンヴォックが57.2%増といずれも予想を上回り好調を維持。

次に利益ですが、会計基準ベースの1株利益は前年同期の0.77ドルに対し0.72ドルと6.5%減となりましたが、無形資産償却等の特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の2.31ドルに対して2.46ドルと6.5%増、事前予想の2.34ドル~2.38ドルを上回っています。

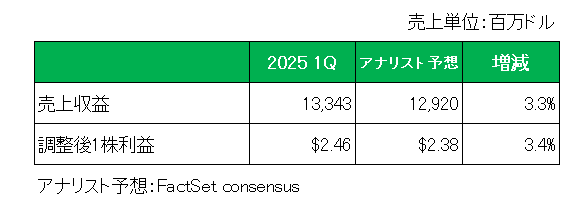

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回り、売上はこれで9四半期連続で予想を上回りました。

最後に注目の2025年通期見通し(調整後1株利益)ですが、以下のとおり前回予想の11.99ドル~12.19ドルを上方修正し、12.09ドル~12.29としています。

但し今回の見通しには医薬品セクターの関税など、事業に影響を及ぼす可能性のある貿易政策の変更は反映されていないことに留意が必要です。

以上、第1四半期実績、通期見通しともに上振れとなったわけですが、やはり市場の関心は関税の影響がどの程度になるのか?

ですが、

当方としてはCEOであるロバート・マイケル氏の以下発言にあるようにあくまで長期的視点で見て行きたいと考えています。

「我々のビジネスの基盤は強固であり、パイプラインの進展と戦略的投資により見通しを強化し続けている。我々が進めている進捗に基づき、アッヴィは長期的に良好な位置にある。」

「アッヴィは既に米国でのプレゼンス構築に50億ドル以上の資本を投資している。また、肥満治療などの新規分野への進出を支援するため、今後10年間で100億ドル以上を米国に投資する計画がある。」

ということで、

売上〇 利益〇 通期見通し〇 = 保有継続です。

(CEOの発言を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村