IBMが現地時間の4月23日に2025年第1四半期決算を発表しました。

概要は以下のとおり。

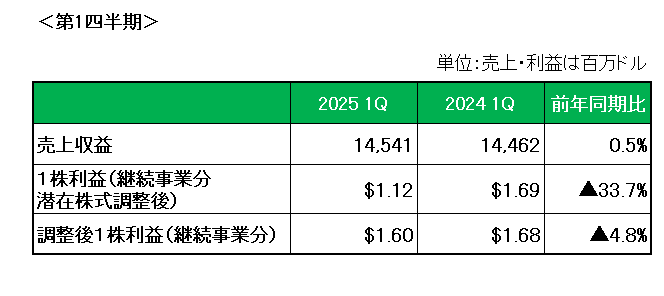

まず売上ですが、前年同期比0.5%の増収、また為替の影響を除くと約2%の増収。

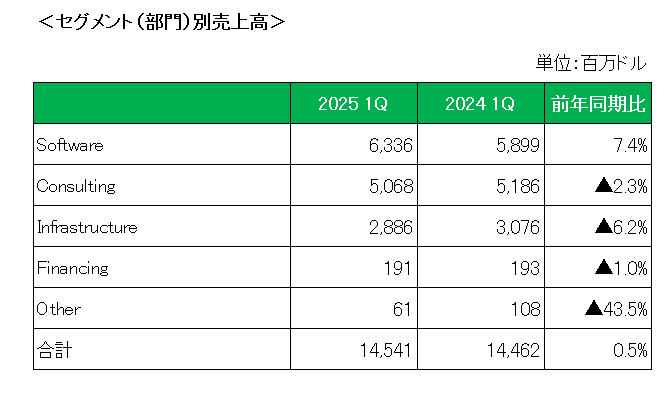

事業(セグメント)別の売上は以下のとおり。

クラウドサーバーやストレージ関連を扱うインフラ(Infrastructure)事業、そしてコンサルティング(Consulting)事業等、ソフトウエア(Software)事業以外は減収となったものの、注目のソフトウエア(Software)事業はクラウド向けのオープンソース製品を提供するレッドハット事業が12%増と伸び前年同期比7.4%の増収と好調を維持。

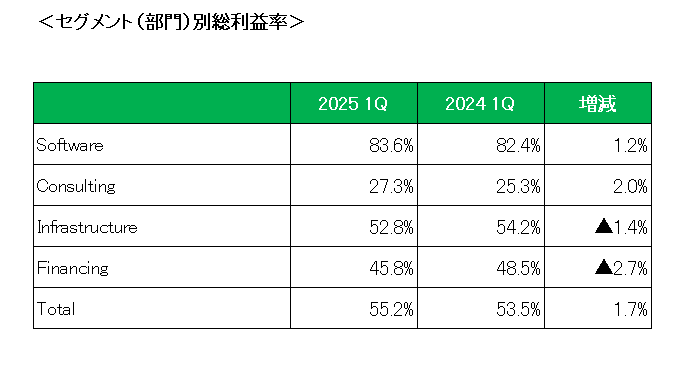

次に売上総利益率(グロスマージン)ですが、こちらはソフトウエア事業とコンサルティング事業がそれぞれ1.2%と2.0%の良化(増加)し、全体では55.2%と前年同期比で1.7%増となっています。

続いて1株利益は前年同期比で会計基準ベースでは33.7%減、また買収や退職給付関連費用等の特殊要因を除いた調整後1株利益は前年同期の1.68ドルに対し1.60ドルと4.8%減となっています。

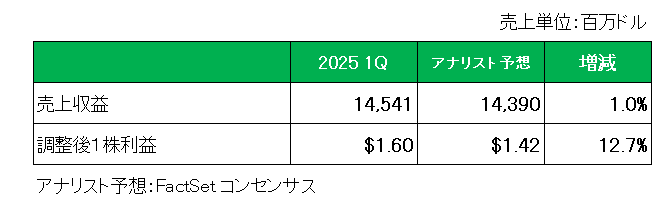

但し、アナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回っています。

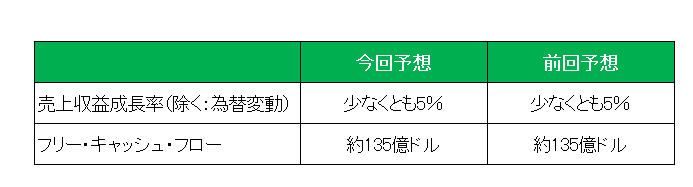

最後に注目の今期2025年の通期見通しですが、前回見通しの売上成長率(為替の影響を除く):少なくとも5%、フリー・キャッシュ・フロー:約135億ドルを維持しています。

尚、長年の慣例に反し今回四半期業績見通しを公表、第2四半期売上高見通しは164億~167億5000万ドルで、市場予想を上回りました。

以上、第1四半期は売上は増収となったものの微増、また減益に終わったわけですが、やはり注目は関税を含むトランプ政策の影響により先行きがどうなるか。

これに関してクリシュナ最高経営責任者(CEO)は、決算発表の電話会議で、まだ時期尚早ではあるものの、消費者の購買パターンに「大きな変化」は見られないと述べています。

また政府支出削減策の影響を若干ながら受けており政府との契約15件が棚上げされたと明らかにしたものの、IBMの米国連邦政府向け事業は年間売上高全体の5%未満であること、そして数十カ国で約20の業界で事業を展開していることが強みであるとしています。

さらにIBMは製造の大部分を米国で行っている点も強みと言えます。

ということで、売上〇、利益✕〇、通期見通し△ でも 保有継続

です。

(増配率が超低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村