現地時間の4月24日に食品大手のペプシコ(PEP)が2025年第1四半期決算を発表しました。

その概要は以下のとおり。

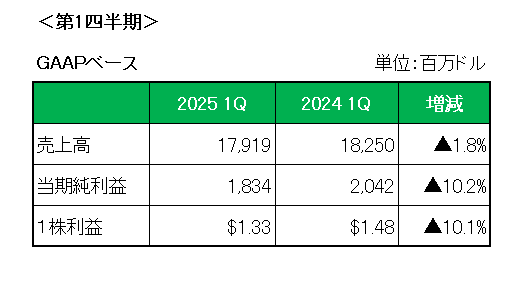

まず売上高は前年同期比で1.8%の減収。販売量は食品部門が3%減少したものの飲料部門は横ばい、また価格が3%上昇となっており、やはり為替の影響(-3%)が大きいと言えます。

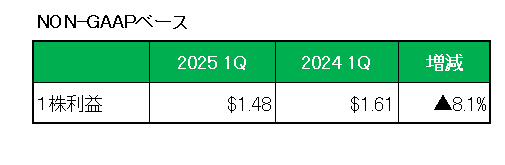

次に1株利益ですが、会計基準ベースで前年同期比10.1%減、またリストラや減損等の特殊要因を除いたNON-GAAPベースの1株利益は以下のとおり前年同期の1.61ドルに対し1.48ドルと8.1%の減益に終わっています。

尚、ペプシコは「インフレ圧力の累積的な影響により予算が逼迫し、食料品の購買パターンが変化したため、消費者はブランドやチャネルを問わず、依然として価格志向を維持しています。」とコメント、厳しい状況にあることがわかります。

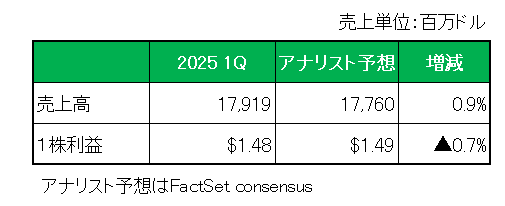

またアナリスト予想(FactSet consensus) との比較では売上は若干予想を上回ったものの、調整後1株利益は予想を下回っています。

尚、これは少なくとも5年ぶりの最終利益の未達となりました。

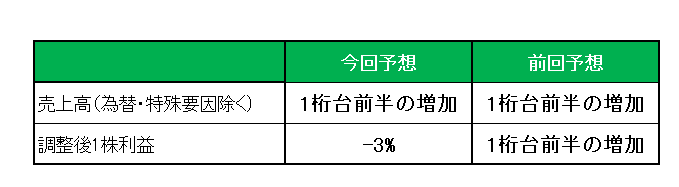

最後に注目の今期2025年通期見通し(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は、前回見通しの1桁台前半の増加を維持したものの、為替変動の影響を含む調整後1株利益は関税に関するサプライチェーンコストの上昇、マクロ経済のボラティリティの高まり、そして消費環境の低迷を反映し前回見通しの1桁台前半の増加から3%の減益に下方修正しています。

以上、実績、見通しともに非常に厳しい結果に終わったこの銘柄ですが、保有を継続します。

その理由は業績・見通し悪化の要因は個別銘柄に起因するものではなく、インフレ、関税等いわゆるマクロ的要因によるものであり、もちろん影響の程度に差はあれど厳しい環境下にあるのはこの銘柄に限った話ではないこと。

そして10億ドルの自社株買いを実施予定を変更しなかったこと。つまり株主還元重視の姿勢に変わりはなかったこと。

ということで、売上✕〇、利益✕、通期見通し✕でも保有継続

です。

(何やかや言ってもトータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村