IBMが現地時間の1月28日に2025年第4四半期決算を発表しました。

概要は以下のとおり。

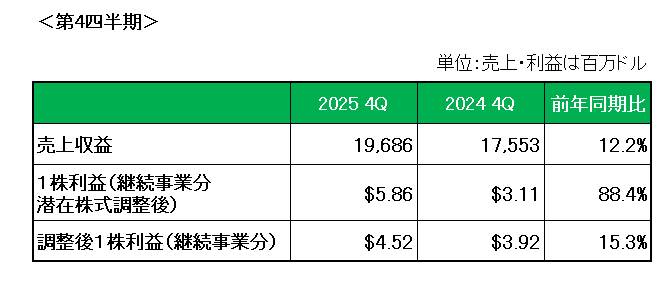

まず売上ですが、前年同期比12.2%の増収(為替の影響を除くと約9%の増収)。

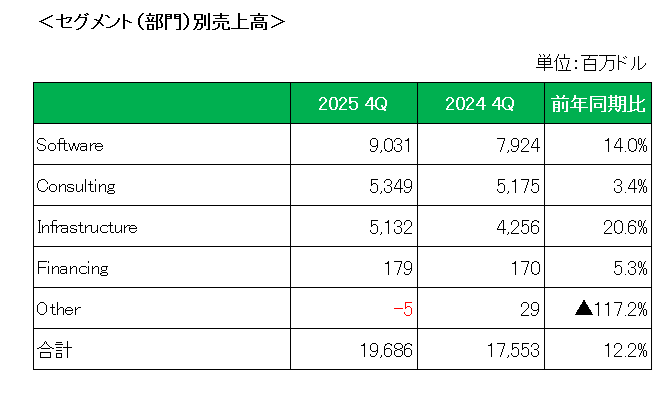

事業(セグメント)別の売上は以下のとおり。

すべての事業(その他(Other)を除く)で増収となっており、注目のソフトウエア(Software)事業はハイブリッドクラウド事業(レッドハット)の売上高が史上最長の米政府機関閉鎖によって打撃を受け、第3四半期の14%増から10%増と減速したものの、市場予想を上回り前年同期比14%増(為替変動の影響を除くと11%増)の増収となりました。

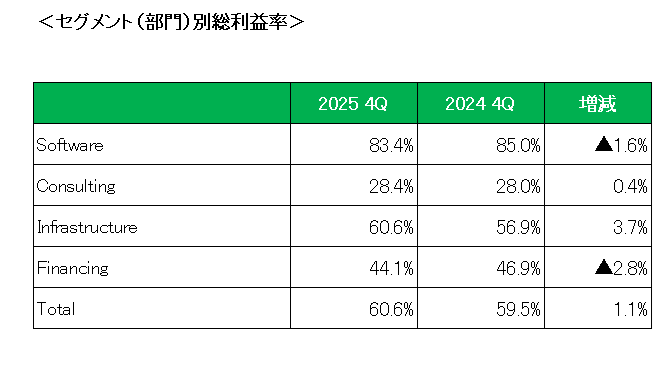

次に売上総利益率(グロスマージン)ですが、全体では60.6%と前年同期比で1.1%増となりましたが、ソフトウエア(Software)事業は1.6%減となっています。

続いて1株利益は前年同期に対し会計基準ベースでは88.4%増となりましたが、これは主に税務監査案件の解決に伴う法人税控除(特殊要因)によるものであり、特殊要因を除いた調整後1株利益は前年同期の3.92ドルに対し4.52ドルと第3四半期並みの15.3%増となっています。

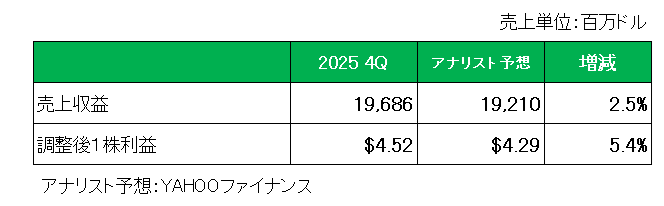

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回っています。

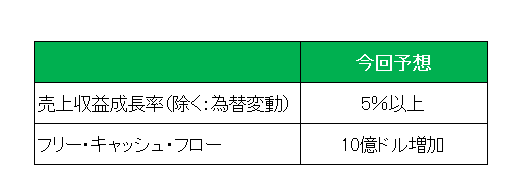

最後に注目の今期2026年の通期見通しですが、以下のとおり売上収益成長率(除く:為替変動):5%以上、フリー・キャッシュ・フロー:10億ドル増加(約157億ドルの見込み)としています。

以上、第4四半期は増収増益、またアナリスト予想を上回り良好な決算となりました。

IBMはレッドハットやハシコープなどの大型買収を通じて高成長のソフト分野へ軸足を移してきたわけですが、確実に結果が伴ってきたと言えます。

ということで、実績〇、対市場予想〇、通期見通し〇=保有継続

です。

(連続増配継続中も増配率が超低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村