通信大手のAT&T(T)が現地時間の10月22日に2025年第3四半期決算を発表しました。

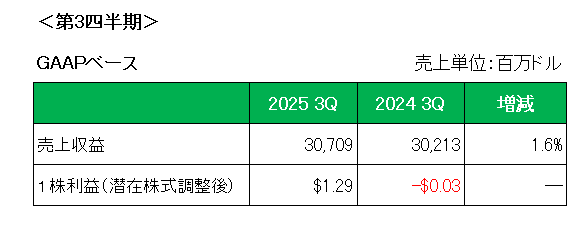

まず概要(会計基準ベース)は以下のとおり。

売上は前年同期比で1.6%の増収。

うち主力のモビリティ(携帯電話サービスを中心としたワイヤレス通信事業)の売上は前年同期比3.1%の増収となっています。

そして注目の後払い携帯電話契約者数は40万5000件の純増となり、市場予想を上回りました。

解約率も第2四半期より悪化したものの、0.92%と依然低い水準を保っています。

しかしビジネスワイヤライン(有線通信事業)が7.8%の減収と足を引っ張った状況は過去四半期と変わらず。

また会社が注力しているファイバー純増数も28.8万件と予想を上回りました。

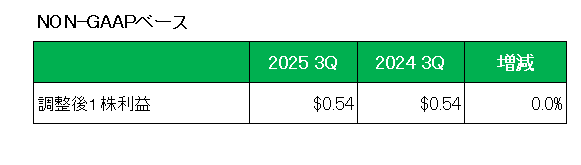

次に利益ですが、会計基準ベースの1株利益は減損費用約44億ドルを計上したことで赤字に転落した前年同期の-0.03ドルに対し、ディレクTVの売却益計上で1.29ドルと大幅増となりましたが、それらを含む特殊要因を除いた調整後1株利益は以下のとおり0.54ドルと前年同期と同額となっています。

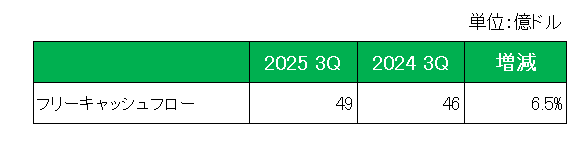

尚、配当の源泉として注目のフリーキャッシュフローは、以下のとおり前年同期の46億ドルに対し49億ドルと6.5%増となっています。

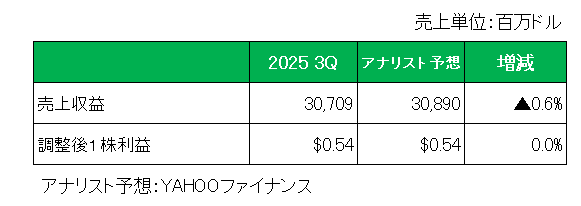

またアナリスト予想との比較では、以下のとおり売上は予想を若干下回り、調整後1株利益は予想と同額となっています。

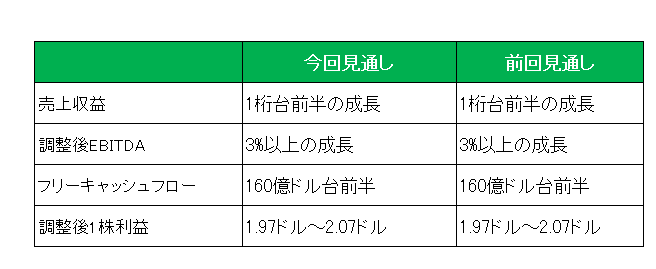

最後に2025年の通期見通しですが、以下のとおり前回見通しを維持しています。

EBITDAとは

Earnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

以上、解約率の悪化は懸念事項ですが、携帯電話の契約者数、ファイバー純増数が予想を上回ったこと、さらに特にこの銘柄の場合投資家にとって重要な指標であり、配当を支えるフリー・キャッシュフローが増加したことは朗報でしょう。

また再開した自社株買いについては、第3四半期に15億ドル、今期累計で24億ドル以上を買い戻しています。

AT&Tは現在ネットワーク拡充のため多額の投資を行っていますが、8月にはエコスターから主要な電波ライセンスを230億ドルで取得する契約を締結したことを発表。さらに、現在ルーメンの消費者向け光ファイバー部門を買収中で、取引完了予定の2026年初めには約500万世帯分のネットワーク拡張が見込まれている、ということで今後に期待しているところです。

ということで、実績△、対市場予想△、フリーキャッシュフロー〇、通期見通し△ で(も) 保有継続

です。

(増配をどこかに置き忘れた銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村