今月3月の投資ですが、久しぶりに日本銘柄、富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)を100株購入(買い増し)しました。

【特色】富裕層への運用、相続コンサルが柱。ニーズに応じた不動産運用商品組成も。配当性向5割メド

【連結事業】財産コンサルティング18、不動産取引82 <24・12>

【連続最高益】不動産運用商品が期ずれ。だが、好採算の財産承継が大幅に伸び、先行投資の積み増しもこなす。26年12月期も事業承継など財産コンサルの増勢続く。コンサル稼働率も向上。16期連続増配の公算。

【拠点拡充】26年1月、岡山に支店開設準備室を新設。マネジメント層拡充に合わせ、札幌など順次、拠点拡充へ。AI型コンサルへの転換目指し、生成AIへの投資を加速。

【業種】 不動産(住宅) 時価総額順位 18/88社

(会社四季報より)

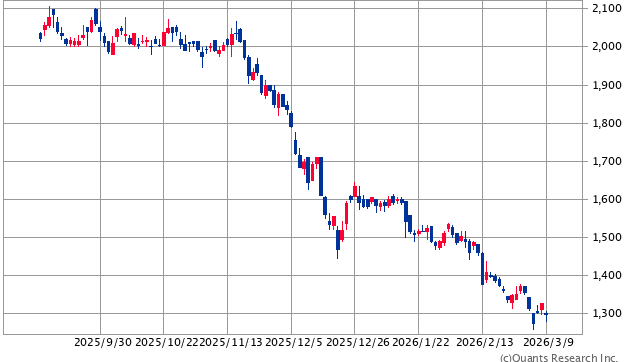

直近の業績ですが、2025年12月期第4四半期時公表した今年2026年12月期の通期予想は以下のとおり、減収(-6.7%)、減益(-3.6%)の見込み。

また株価は第3四半期決算発表以降、(失望)売りが続いている状況だった。

その結果購入時の予想配当利回りは4.5%と4%を超えていた。

さらにこの銘柄の逆風となっているのが「AIの普及」。

AIの浸食によってソフトウエア同様、コンサルタント(知的労働者)は不要になる、つまり人はいらないと受け止められ株価の下落に拍車がかかっています。

ただ当方この考えに対しては懐疑的です。

そもそも富裕層が自身の大切な財産の運用を依頼する場合、AIだけで選ぶとは思えない。

特に主要顧客層である年配者にとっては最後は人で決めるはず。つまり信用。

これ自身が年をとったからよくわかります。

また青山財産ネットワークスはAI型コンサルへの転換目指し、生成AIへの投資を加速中と抜かりはない。

そしてインカムゲイン投資家にとって、この銘柄は配当性向50%水準を目標とする累進配当(企業が株主に支払う配当金を毎年増配、または最低でも横ばいの水準で配当し続けること。)を導入し継続的な増配を行っていくことを最優先としており、今年も増配(9.4%増配)を予定している点も見逃せない。というか追加投資の大きな理由です。

以上書いてきましたが、

実は最大の投資理由は今年のNISA投資可能枠が約13万円残っており、この銘柄が100株でほぼぴったりの株価だったから。

というのは絶対ナイショです、、、(笑)

(累進配当と15年連続増配のみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村