以前の記事で来年2026年のNISA枠での投資について書きましたが、予定どおり先日2021年に旧一般NISA枠で購入し、非課税期間が今月12月で終了するギリアド・サイエンシズ(GILD)を売却。

この売却資金ですが、まず来年早々(現)NISAの限度枠いっぱい、つまり240万円までギリアドを再度購入する予定ですが、まだ資金が残りそうですのでさらにどの銘柄を購入するか検討中となっています。

ちなみに今月12月には高配当・高増配に見事につられて(苦笑)石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行うヘス・ミッドストリーム(HESM)の新規投資を行ったわけですが、現時点ではヘスの追加投資に傾きつつあります。

ヘス・ミッドストリーム(Hess Midstream LP)は、多様なミッドストリーム資産を所有・運営・開発・買収し、会社及び第三者顧客にサービスを提供するミッドストリーム会社である。

事業内容

ノースダコタ州ウィリストン盆地のBakken及びThree Forksシェール層に位置する石油、ガス、及び産水処理資産を所有する。

集積セグメントには、天然ガスの集積・圧縮、原油の集積、産出水の集積・処分を所有するHess North Dakota Pipeline Operations LPとHess Water Services Holdings LLCが含まれる。

処理・貯蔵セグメントには、Tiogaガス工場、LM4合併事業への株式投資、Mentor貯蔵ターミナルを所有するHess TGP Operations LPとHess Mentor Storage Holdings LLCが含まれる。

ターミナル及び輸出セグメントには、Rambergターミナル施設、Tioga鉄道ターミナル、原油貨車、Johnson’s Corner Headerシステム、及びその他ダコタアクセスパイプライン(DAPL)接続を所有するHess North Dakota Export Logistics Operations LPが含まれる。

(楽天証券より)

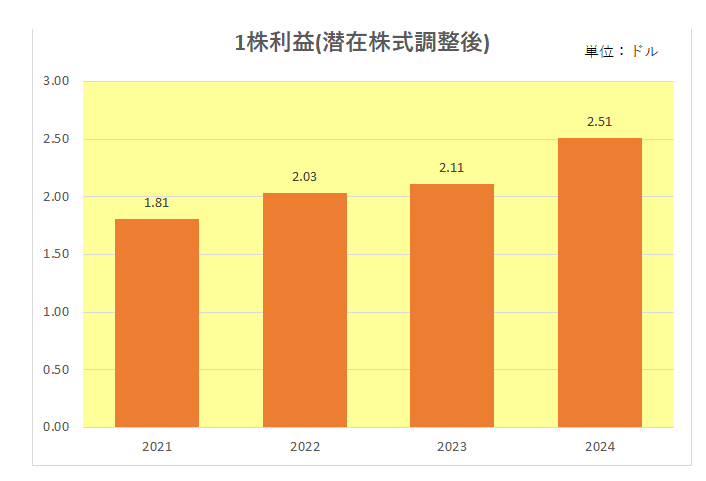

この銘柄は直近の業績(売上・利益)を見れば成長性に問題はない。

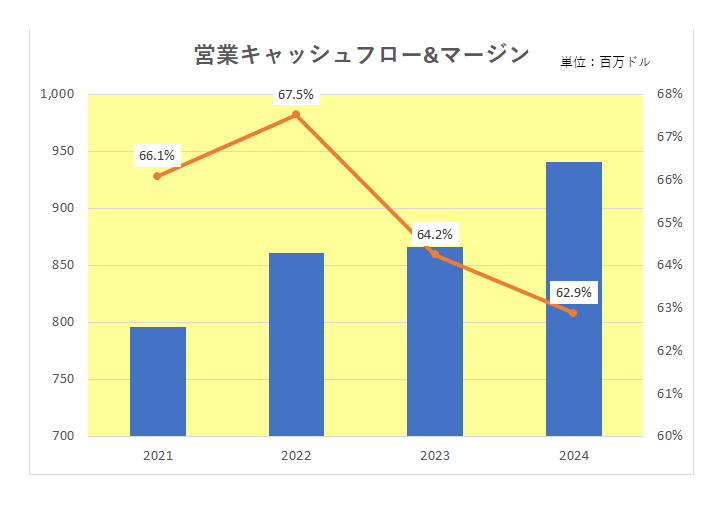

さらに真の稼ぐ力、営業キャッシュフローマージンも2022年以降低下しているとは言え、60%超えと非常に素晴らしい。

その上配当(増配率)も文句なし。

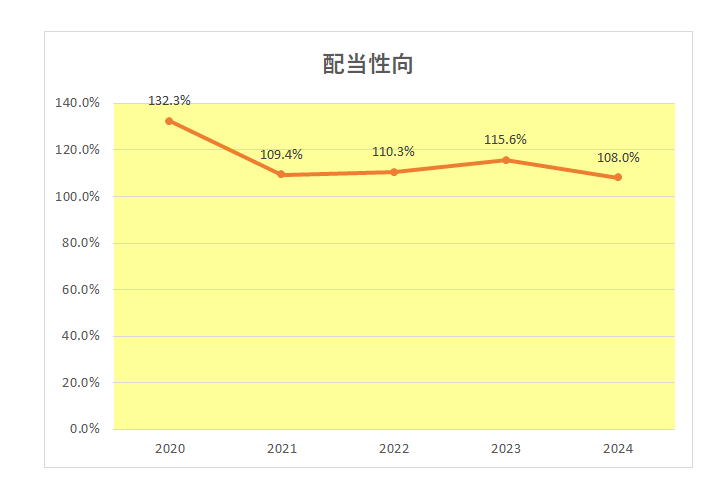

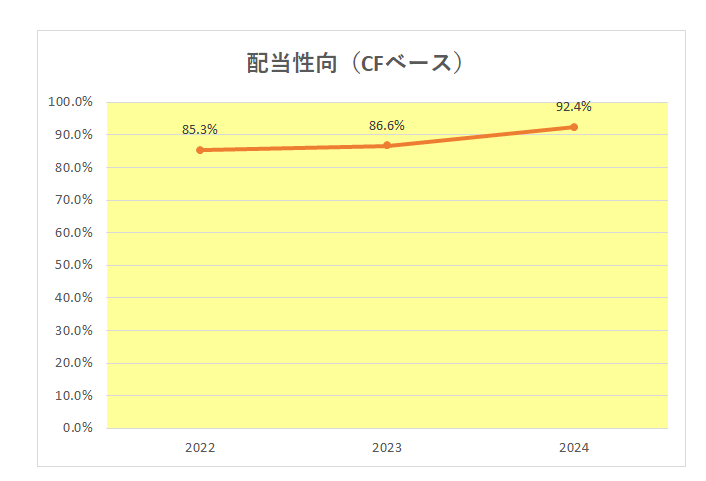

しかしその配当は配当性向(PLベース)を見ればわかりとおりいわゆるたこ足配当状態であり、無理をしている感は否めない。

但しキャッシュフローベースの配当性向を見ると100%を割っていることから減配の可能性は高くなさそう。

さらに12月9日には2026年の通期見通しを開示。

調整後EBITDAを2025年とほぼ横ばいの12億2,500万ドル~12億7,500万ドルになると見込んでいる。

EBITDAとは

Earnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

そして2026年から2028年の長期見通しにおいては、2026年比で2028年まで純利益と調整後EBITDAが年率約5%増加、調整後フリーキャッシュフローが2026年の水準から2028年まで年率約10%増加すると予想している。

よって仮に増配がストップしたとしても配当維持は可能ではないか、つまり現在の年8%の配当利回りを維持してさえもらえればそれで十分、いや十二分と考えての投資となります。

投資資金は70万円程度になりますから、仮に追加投資した場合すでに投資済みの20万円と合わせて90万円の投資となりますが株式資産全体に占める割合は1%にも満たないわけで、リスク管理の観点からは全く問題なし。

と、自分を安心させてすっかりその気になっている単細胞シニアインカムゲイン投資家なのでした。(汗)

(配当利回りが8%超えかつ配当性向(PLベース)が100%超えの銘柄への盲目的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村