早速ですが定例の日本銘柄の資産額を公開します。

2024年10月末時点の金額は以下のとおりとなりました。

尚、10月は前月に続き本田技研工業(7267)を買い増し(200株)しています。

御覧のとおり合計評価額は7,675,520円、合計評価損益は9月の+404,100円円から543,620円となりました。

相変わらず優待目的で購入した優待銘柄が評価益(+758,970円)となっている一方、ホンダをはじめとする配当銘柄は含み損状態(-215,350円)という状況は変わらず。(汗)

ただ「まあ長い目で見ればきっと配当銘柄も含み益が出るはず。」と相変わらず楽観視しています。(って、ハイ、言い訳です、、、)

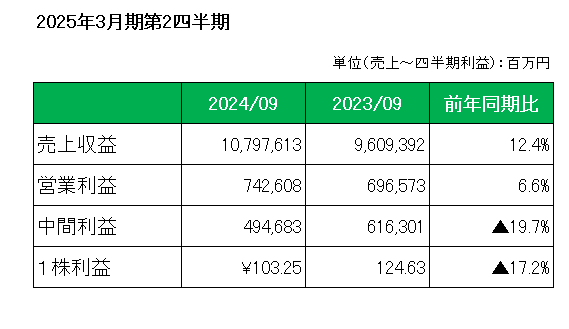

そのホンダの直近の決算ですが、11月6日に第2四半期決算をリリース。

売上前年同期比で12.4%の増収、また営業利益は6.6%の増益となっていますが、注意しなければならないのは、7月-9月の第2四半期会計期間で見ると営業利益は研究開発費がかさんだことや為替影響がマイナスとなり、前年同期の3,021億円にたいし14.6%減の2,579億円に終わったこと。

また中間利益(親会社の所有者に帰属する中間利益)は持分法による投資損益がマイナスとなったこと等が響き前年同期比19.7%減となっています。

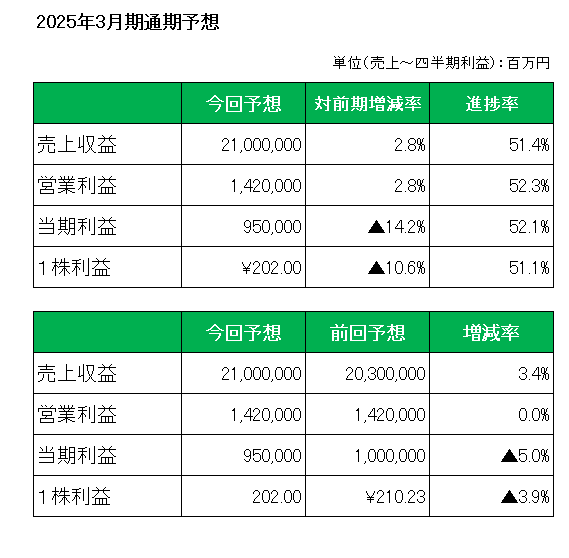

そして注目の今期2025年3月期通期予想ですが、以下のとおり売上は21兆円と前回予想の20.3兆円から上方修正したものの、営業利益は北米で電気自動車(EV)の販売奨励金を積み増す影響はあるものの、二輪販売などで下支えし前回予想を維持、また当期利益は持分法による投資利益の減少などが響き、前回予想を500億円引き下げ、9,500億円に下方修正しています。(ちなみにIBESがまとめたアナリスト予測平均値1兆800億円を下回っています。)

以上、特に中国での不振が響き、利益が実績(第2四半期会計期間)・予想ともに下振れる結果に終わったこの銘柄ですが、当方、計画どおりこの銘柄の買い増しを継続するつもりです。

その理由は以下のとおり。

・通期予想において当期利益は下方修正したものの営業利益は前回予想を維持、また売上については上方修正したこと。

・(将来の為替は神のみぞ知るとは言え)トランプ政権誕生で下期143円という前提レートは保守的過ぎること。

・取締役会において、7千万株(発行済株式総数(自己株式を除く)に対する割合 1.5%)、1,000億円を上限とする自己株式取得に関する決議を行ったこと。

・配当見通しを据え置いたこと。

最後に毎度毎度となりますが、振り返れば米国株一辺倒だった当方が日本株(食事券優待銘柄)を購入したのが2022年9月のトリドールホールディングス(3397)。

米国株からの一部振替はあったとは言え、それからわずか2年ちょっとで日本銘柄の資産額が7百万円を大きく超えている。

しかもその原資はすべて配当金。

つまり身銭は一切切っていない。

ということで、あらためてインカムゲイン投資の威力、特に米国株からの潤沢な配当金には感謝しても感謝しきれません。

(購入価格をモノサシにしての買い増しの実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村