昨年3月の自己株買い終了以降(予想どおり)さえない株価のJT(2914)ですが、ここに来て新たな火種が。

それが中東情勢、特にイラン。

ご存じのとおり新年早々の1月3日、米軍の無人機がイラクの首都バグダッドにあるバグダッド国際空港を攻撃し、イラン革命防衛隊ゴッズ部隊のカセム・ソレイマ二司令官を殺害。

これにより両国の緊張が一気に高まり一部では実質的な戦闘状態に入った、とも報道されています。

そのイランですが実はJTは2015年にたばこ大手のアリアン・タバコを買収。

同国ではトップシェアを占め好調に推移しているのです。

具体的には直近2019年第3四半期の決算発表資料の以下コメント見ても明らか。

市場別実績

イランにおける総販売数量及び GFB 販売数量は、継続的なシェア伸⻑とポジティブな流通在庫調整影響により、 前年同期⽐でそれぞれ 29.4%、36.0%の増加となりました。

流通在庫調整を除いた場合、総販売数量は 28.4%の増加となりました。

為替⼀定⾃社たばこ製品売上収益は、堅調な数量効果並びに単価上昇効果により 増加しました。

市場シェアの伸⻑は継続し、前年同期⽐3.5パーセントポイント増加となる58.9%に達しました。

その好調な市場のイランで今回の事件が起きたことで、JTの業績への影響が懸念されているわけです。

ただ当方、あまり過度に反応するのはいかがなものか?と考えています。

まず直近2019年9月期(第3四半期)の 3ヶ月間のセグメント別売上収益と営業利益(調整後)は以下のとおりとなっています。

御覧のとおり海外たばこ事業が全体に占める割合は売上で約6割、そして営業利益でそれをやや超える数字となっており、大きな割合を占めていることがわかります。

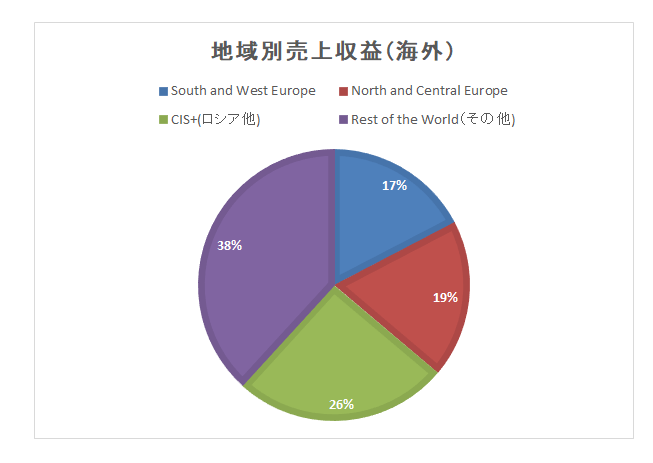

では海外における地域別ではどうか?

ということで確認したところ以下のとおりとなっていました。

こちらは同時期の決算レポートからの数字(ドルベース)となります。

残念ながら営業利益の内訳も国別のデータもなかったのですが、イランはRest of the World(その他)に含まれていることが確認できました。

そしてRest of the World(その他)に含まれている主な国々は以下のとおりとなっています。

アルジェリア

イラン

エチオピア

カナダ

ギニア

サウジアラビア

スーダン

トルコ

バングラデシュ

ブラジル

マレーシア

ミャンマー

モロッコ

ヨルダン

韓国

台湾

南アフリカ

米国

ということでここからはかなり乱暴な計算になりますが、全体に占める海外たばこ売上の割合は約6割、そのうちRest of the World(その他)が占める割合が約4割。

つまり全体ではおよそ25%、ということになります。

そしてさらにイランはその地域に属する多くの国々のうちの一つに過ぎない、というわけです。

さらに言えば、たばこは強力な嗜好品、たばこの生産施設等が爆撃等により破壊されない限り人々はたばこを吸うことを決して止めない(というか止められない)でしょう。

いや、むしろ今回の米国との関係悪化がストレスとなりかえって吸う本数が増えたりして、、、

とそんな風に考えているのですが楽観的過ぎるでしょうか?

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村