現地時間の10月1日、飲料・食品大手のペプシコ(PEP)が第3四半期決算を発表しました。

第2四半期決算では市場予想こそ上回ったものの、新型コロナウィルス流行下、外出制限等で飲料売上が減少したこと等により特殊要因を除いたNON-GAAPベースで二ケタ減益と残念な結果に終わったわけですが、引き続きコロナが猛威を振った第3四半期はどうか?

ということで早速確認、その概要は以下のとおり。

売上は前年同期比で5.3%の増収。

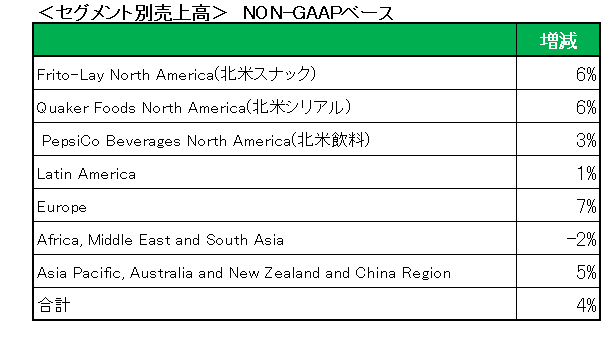

以下セグメント別(為替や買収等を除いたいわゆるNON-GAAPベース)データを見ると、北米のスナック事業とシリアル事業がともに6%増と好調。

また北米の飲料事業はレジャー施設の休園やレストラン需要の減少が逆風となった一方、家庭での消費が底堅く3%の増収となっています。

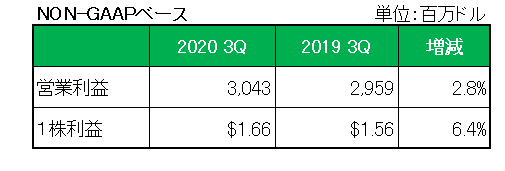

次に利益ですが、売上増等により増益を達成、またリストラ費用等のいわゆる特殊要因を除いたNON-GAAPベースでの数字が以下となります。

御覧のとおりしっかり増益を確保している状況が見て取れます。

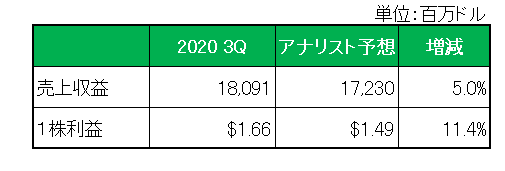

さらに売上、利益ともにアナリスト予想を上回りました。

ということでもちろんホールド決定。

ただホールドの一番の理由は上記結果ではなく、これまで先行き不透明を理由に開示して来なかった今期の通期見通しを今回初めて公表したから。

その内容ですが、売上高は前期比4%増、また1株当たり利益は5.50ドルと前期の5.53ドルに対して微減としています。

そして一番の注目、営業キャッシュフローは100億ドル、またフリーキャッシュフローは60億ドルと前期を上回る数字を公表した。

合わせて自社株買いの継続も発表していますし、この銘柄は本当にインカムゲイン投資家の強い味方ですね。

(保有継続の決定にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村