今月3月の投資ですが、3月9日に買い増ししたばかりの富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)を200株追加購入しました。

【特色】富裕層への運用、相続コンサルが柱。ニーズに応じた不動産運用商品組成も。配当性向5割メド

【連結事業】財産コンサルティング28、不動産取引72 <25・12>

【連続増配】税制改正余波で、不動産運用商品組成200億円と慎重計画(前期283億円)。財産コンサルも出足鈍いが、好採算の財産承継の構成比向上。顧客数増え成約単価も上昇し、DX投資など吸収。連続営業増益。税平常化で純益減。16期連続増配。

【啓 発】当社の不動産運用商品は、長期の運用商品で節税対策ではないことを、全顧客に説明行脚。上期に全経営資源を投入。

【業種】 不動産(住宅) 時価総額順位 24/89社(会社四季報より)

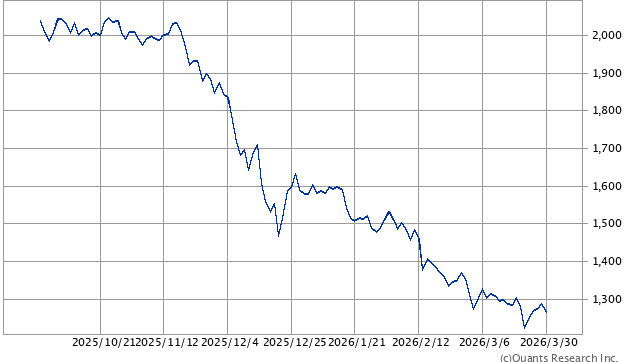

なぜ立て続けにこの銘柄を買い増したのか?ですが、株価は第3四半期決算発表以降引き続き(失望)売りが続いている状況だった。

その結果購入時の予想配当利回りは4.6%と4%を超えていた。

さらにこの銘柄の逆風となっているのが「AIの普及」。

AIの浸食によってソフトウエア同様、コンサルタント(知的労働者)は不要になる、つまり人はいらないと受け止められ株価の下落に拍車がかかっています。

ただ当方この考えに対しては懐疑的です。

そもそも富裕層が自身の大切な財産の運用を依頼する場合、AIだけで選ぶとは思えない。

特に主要顧客層である年配者にとっては最後は人で決めるはず。つまり信用。

これ自身が年をとったからよくわかります。

また青山財産ネットワークスはAI型コンサルへの転換目指し、生成AIへの投資を加速中と抜かりはない。

そしてインカムゲイン投資家にとって、この銘柄は配当性向50%水準を目標とする累進配当(企業が株主に支払う配当金を毎年増配、または最低でも横ばいの水準で配当し続けること。)を導入し継続的な増配を行っていくことを最優先としており、今年も増配(9.4%増配)を予定している点も見逃せない。というか追加投資の大きな理由。

とここまでは前回購入時書いた理由と同内容ですが、最大のというか根本的な理由は成長性。

この会社が手掛ける富裕層・企業オーナー向け相続・事業承継ビジネスはさらなる高齢化の進展や中小企業の後継者不足もあり今後も拡大が続くと考えられる。

またインフレ局面では、不動産価格上昇⇒相続税評価額上昇⇒富裕層の資産防衛ニーズ増加、が起きるため、相続・不動産コンサル・不動産小口化ビジネスの需要が増える構造となりむしろ追い風。

いや、むしろインフレに強いビジネスと言える。

ということで中長期で安定成長が期待できる銘柄と考えての買い増しであり、今後もさらなる追加購入を考えているところです。

(累進配当と15年連続増配のみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村