相も変わらず銘柄研究に余念がない当方ですが、今回ご紹介するのはレストラン・チェーンを運営するダーデン・レストランツ(DRI)。

企業概要

ダーデン・レストランツは米国のレストラン・チェーン運営企業。

米国とカナダで約1,500店舗を展開する。

直営レストラン名はイタリア料理「オリーブ・ガーデン」、ステーキハウス「ロングホーン」、高級レストラン「キャピタル・グリル」や「シーズンズ52」、その他「ヤード・ハウス」、「バハマ・ブリーズ」など。

本社所在地はフロリダ州オーランド。

(YAHOOファイナンス)

実はこの銘柄はダーデン氏が創業したレッドロブスター(すったもんだの末スピンオフ済)がそのルーツでもあります。

この銘柄を知ったきっかけは、米国駐在時(と言っても今から5年以上前ですが)、イタリア料理のお店、「オリーブ・ガーデン」を結構気に入っていたから。

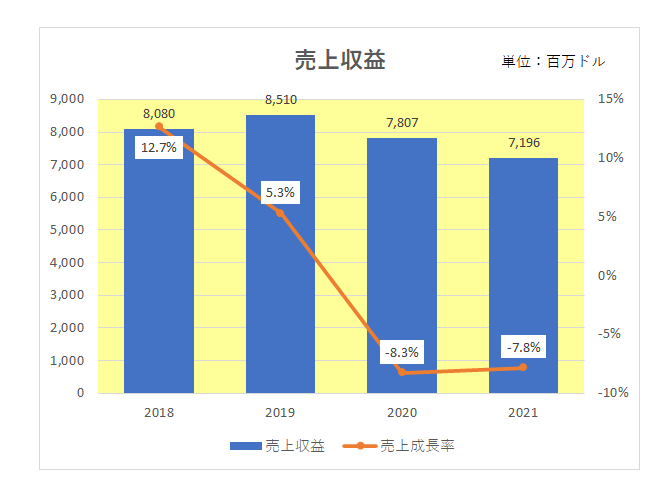

ということで、まずは直近の売上推移は以下のとおり。

尚、この銘柄の決算期は5月となっています。

御覧のとおり2019年までは順調に増収を続けていましたが、新型コロナ感染拡大の影響をもろに受け、多くの外食産業同様2020年、2021年は減収となっています。

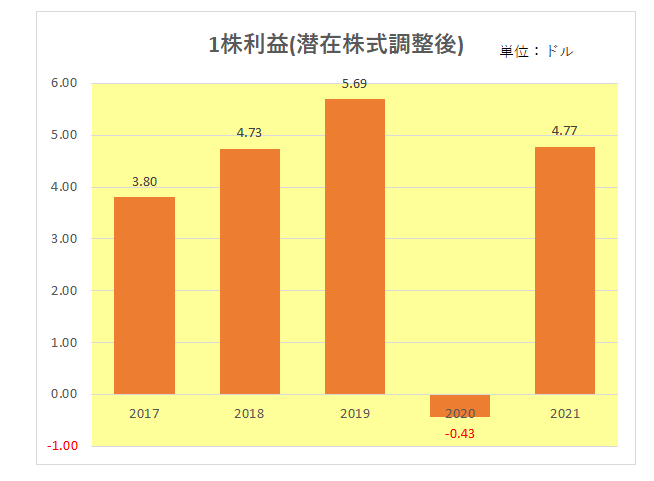

続いては1株利益(潜在株式調整後)の推移。

こちらの方は新型コロナ感染拡大の影響で2020年に赤字に転落しましたが、リストラ実施や広告宣伝費の大幅な削減実施等により2021年は黒字転換している状況が見て取れます。

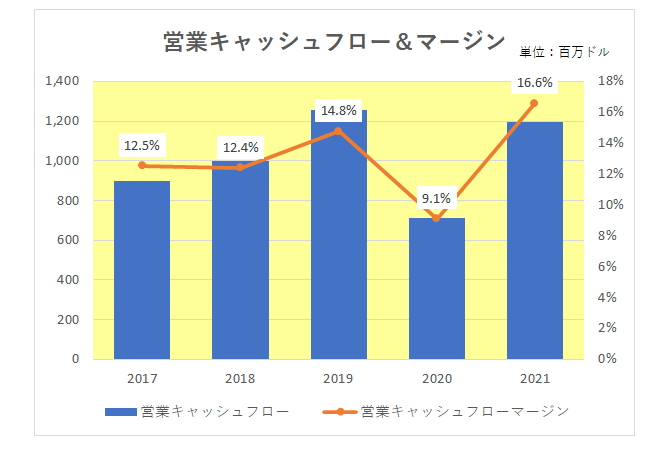

そして真の稼ぐ力を表す営業キャッシュフローとそのマージンの推移。

こちらの方も1株利益(潜在株式調整後)と同様、2020年の大幅な減少から2021年は復活を遂げています。

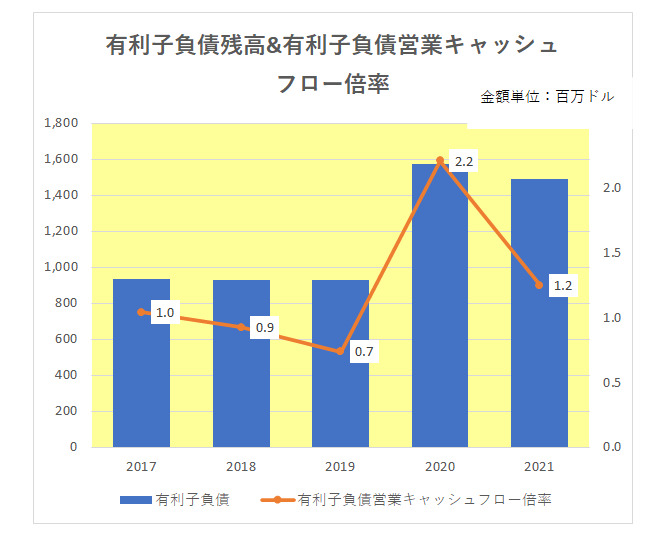

そして財務の安定性の確認。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

御覧のとおり業績悪化により2020年に有利子負債残高が大幅に増加したものの、2021年にはやや減少し、有利負債営業キャッシュフロー倍率は1倍台前半にまで回復しています。

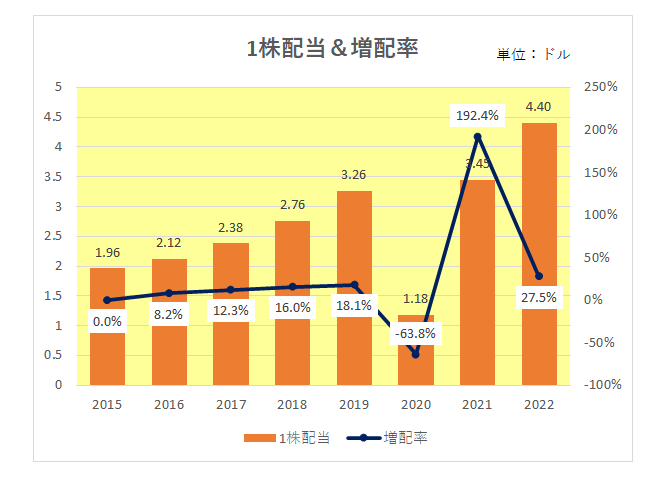

最後に注目の配当の状況は以下のとおり。(会社ホームページデータより)

御覧のとおり2016年以降高い増配率を続けていましたが、新型コロナ感染拡大によるロックダウン等で2020年は約64%もの減配となったものの、その後急回復している状況が見て取れます。

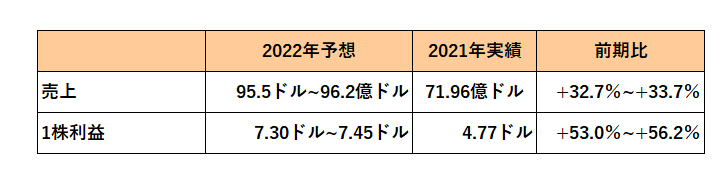

尚、3月24日に開示した今期2022年の通期予想は以下のとおり。

売上は前期比で33%から34%もの増収予想となっており、コロナ前の2019年をも上回る数字。

そして1株利益(潜在株式調整後)は50%以上の大幅な増益を見込んでいる。

以上見てきましたが、インカムゲイン投資家として通常減配を実施した銘柄は購入対象としないのですが、この銘柄の場合は外食産業という業種柄、2020年の新型コロナ感染拡大時の減配はある意味止む無し。

注目したのはその後の急回復。

しかも現在自社株買いも実施中。

もちろん今後も新型コロナの感染状況次第では、将来再び減配を実施する可能性があることは頭に入れておかねばならない。

現時点の配当利回りは3.2%とまずまず。

ということで、インカムゲイン投資においてはやや例外的な銘柄ながら、

この銘柄の購入は決して無謀なものではない。

と考えているところです。

(たとえどんな理由があろうとも、減配を実施た企業への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村