たばこ銘柄のフィリップ・モリス・インターナショナル(PM)が現地時間の4月21日に第1四半期決算を発表しました。この銘柄の場合何と言っても注目はロシアのウクライナ侵攻の影響、と言うことで早速確認。

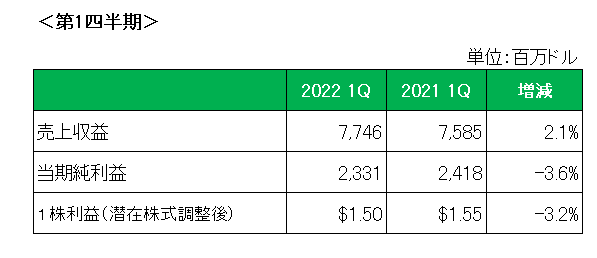

まず決算概要(会計基準ベース)は以下のとおり。

売上は前年同期比で2.1%の増収。(但し、為替の影響を除くと9%の増収)

これを製品別の出荷数量・販売金額で見ると以下のとおり。

御覧のとおり紙巻きたばこは数量ベースでは増加したものの、為替の影響があり金額ベースでは2.4%の減収に終わっています。

一方加熱式たばこは数量、金額ともに二ケタを超える増加となっており、加熱式たばこの好調が続いています。

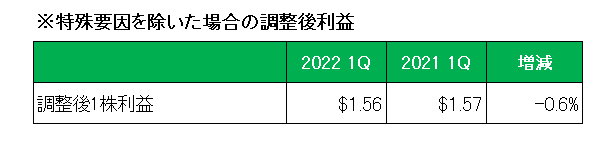

続いて利益ですが、会計基準ベース、そして以下のとおり特殊要因を除いた調整後1株利益でも前年同期比で減少していますが、為替の影響が-0.23ドルほどあり、為替の影響を除いた場合は増益となっており為替の影響が大きかったことがわかります。

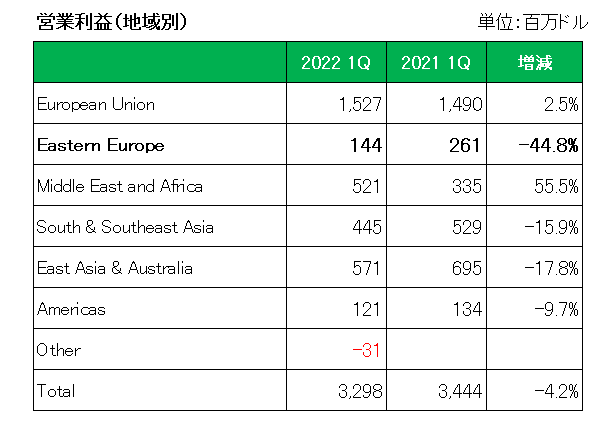

尚、地域別の営業利益は以下のとおり前年同期比で4.2%の減益。

そしてここでの注目はEastern Europe(東ヨーロッパ)。

前年同期比で44.8%もの大幅な減益となっていますが、このうちウクライナ侵攻の影響が42百万ドルほどあるとしています。

但し、この地域が全体に占める割合は前期でも約8%程度と低い。(ちなみに売上は約10%)

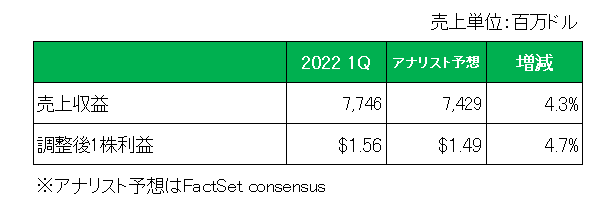

次にアナリスト予想との比較ですが、こちらの方は売上、調整後1株利益ともに予想を上回っています。

以上見てきましたが、ロシア、ウクライナ市場においてビジネスをしているこの銘柄の場合、何と言っても注目は今後の見通し。

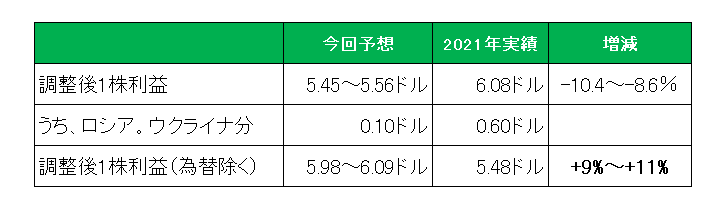

ということで、2022年の通期予想は以下のとおり。

御覧のとおり調整後1株利益で前期実績に対し10.4%から8.6%の減益予想となっており、アナリスト予想も下回りましたが、注目はロシア、ウクライナの利益貢献分が今期予想では前期実績の0.60ドルから0.10ドルへと大幅に減少していること。

そしてこの0.10ドルは全額第1四半期の実績分となっており、第2四半期以降は利益をゼロで見ていることがわかります。

さらに注目は減益予想の主な原因が為替によるものであり、為替の影響を除いた場合9%から11%の増益となっていること。

会社としてはあくまで現時点ではウクライナ侵攻もさることながら、為替の影響が大きい、と試算しているようです。

以上、

売上〇、利益×〇、予想×= 様子見、としておきます。

(何やかや言っても健康被害を避けて通れない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村