タイトルのとおり今回は隠れた配当王銘柄をご紹介したいと思います。

その銘柄とは、ノースウェスト・ナチュラル・ホールディング(NWN)。

ノースウェスト・ナチュラル・ホールディング(Northwest Natural Holding Co)は子会社を通じて、天然ガスサービスを提供する持株会社である。

【事業内容】

子会社のNorthwest Natural Gas Company(NW Natural)はオレゴン州とワシントン州南西部の住宅、商業、工業顧客に天然ガスを供給する。

NW Naturalは、天然ガス配給(NGD)セグメントを通じて事業を展開する。

NGDセグメントはオレゴン州及びワシントン州南西部の約799000のメーターを通して天然ガスサービスを提供する。

住宅、商業、工業の顧客にサービスを提供する。

その他の事業には、特定のガス貯蔵事業、上下水道事業、再生可能天然ガスの非規制事業、その他の投資及び活動が含まれる。

短期、中期、長期の確定ガス供給契約、及び確定供給、中断供給、ガス貯蔵施設からの補完供給を含む各種契約形態のポートフォリオを持つ。

(SBI証券より)

上記のとおり主に天然ガスサービスを提供する持株会社であり公益事業銘柄ですが、創業はなんと1859年、その歴史は165年にも渡っています。

そして隠れた配当王と書いた理由は、この銘柄がS&P500採用銘柄ではないから。

S&P500

米国で時価総額が大きい主要500社で構成する時価総額加重平均型の株価指数。

組入銘柄の選定基準は米国に本拠地を置き、時価総額が180億ドル(2024年5月29日現在)以上、四半期連続黒字など厳格な基準をクリアした優良企業で構成。

上記のとおり組み入れ基準の時価総額180億ドル以上に対して、現在のノースウェスト ナチュラルの時価総額は約15億ドルとなっています。

ということで、当方が毎月作成している「次は何を買おうかリスト(配当貴族銘柄編)」には含まれていない銘柄。

そして配当王と書いた理由は、その連続増配年数。

10月の増配発表でなんと69年にも達しており、62年のコカ・コーラやジョンソン&ジョンソン、さらには68年連続増配中のあのプロクター&ギャンブルをも上回っています。

しかも現在の配当利回りは5.02%(10月11日時点)と5%を超える利回りとなっており魅力的に映る。

もちろん連続増配年数と高利回りのみでの投資は非常に危険。

ということで、直近の業績を確認することに。

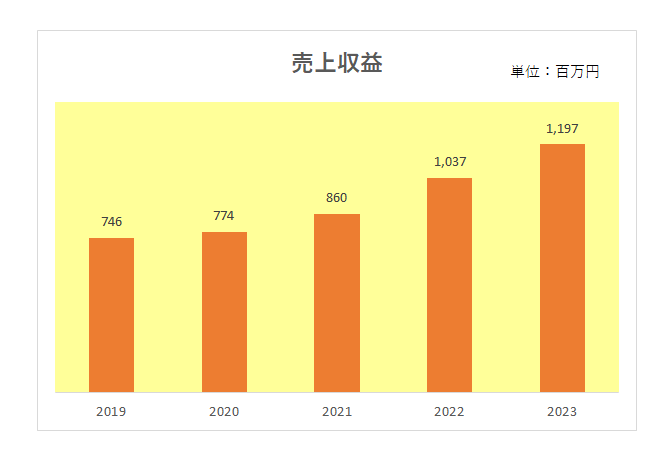

まずは売上高の推移から。

こちらは直近5年間の推移となりますが、御覧のとおりほぼ順調に右肩上がりとなっている状況。

但し、直近でも約12億ドルとその規模は日本で言えば北海道瓦斯-9534 2024年3月期173,885百万円)とほぼ同程度と言ったところでしょうか。

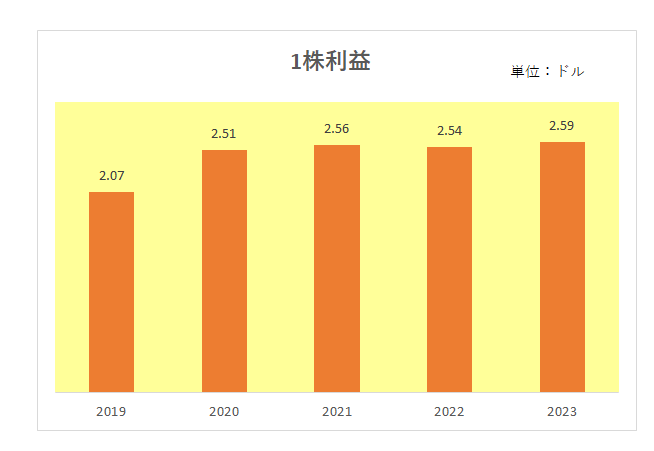

続いては1株利益の推移。

こちらは売上の増加にもかかわらず2020年以降はほぼ横ばい状態。

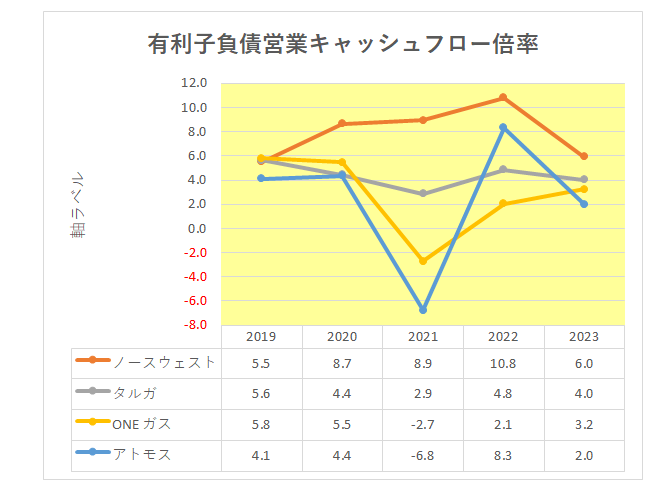

そして財務面。

具体的には財務の安定度合いの比較。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

こちらは以下同業他社3社との比較となりますが、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているわけですが、直近でその数値は良化したとは言えノースウェスト・ナチュラル(オレンジ)の高さ、つまり身の丈を超えた借入残高、財務の不安定さが際立っている状況が見て取れます。

・タルガ リソーシズ(Targa Resources-TRGP)

・ONE ガス(ONE Ga-OGS)

・アトモス エナジー(Atmos Energy-ATO)

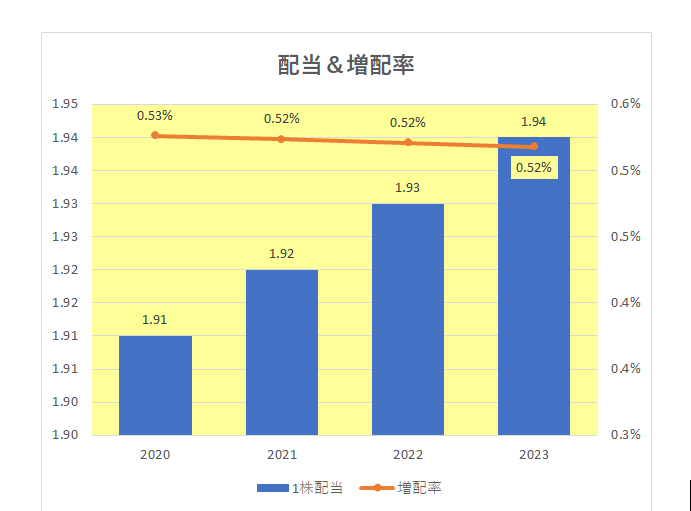

そして最後に増配率。

ここ最近は年間1セント増配を継続しており、その増配率は0.5%と非常に低い状況。尚、10月の増配発表も1セント増配となっています。

以上見てきましたが、69年連続増配、そして5%という高い配当利回りは非常に魅力的に映りますが、S&Pからの信用格付けはAとは言え有利子負債営業キャッシュフロー倍率の高さ、つまり身の丈を超えた有利子負債残高が非常に気になる。

何年増配を続けていようと高配当銘柄にはわけがある、ということで、投資に対して二の足を踏むインカムゲイン投資家なのでした。

(連続増配年数と高配当利回りのみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村