以前から不定期で保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2020年度決算も終了していますので、自身の備忘録の意味も含め2020年版としてアップデートすることにしました。

今回はエネルギー大手のエクソン モービル(XOM)を取り上げたいと思います。

【会社概要】

エクソン・モービル(Exxon Mobil Corporation)はエネルギー会社である。

【事業内容】

同社は原油と天然ガスの探鉱・生産・輸送・販売及び石油製品の製造・輸送・販売に従事する。

同社はまたオレフィン、芳香族化合物、ポリエチレン、ポリプロピレン・プラスチックを含む石油化学製品及び各種専門製品の製造・販売を行う。

同社の事業はアップストリーム、ダウンストリーム、化学、コーポレート、ファイナンシングを含む。

アップストリーム事業は原油・天然ガスの探査・生産を行う。

ダウンストリーム事業は石油製品の製造と販売を行う。

化学事業は石油化学製品の製造・販売を行う。

設立は1882年、2020年12月末時点の従業員数は約72,000人。

(出典元:SBI証券他)

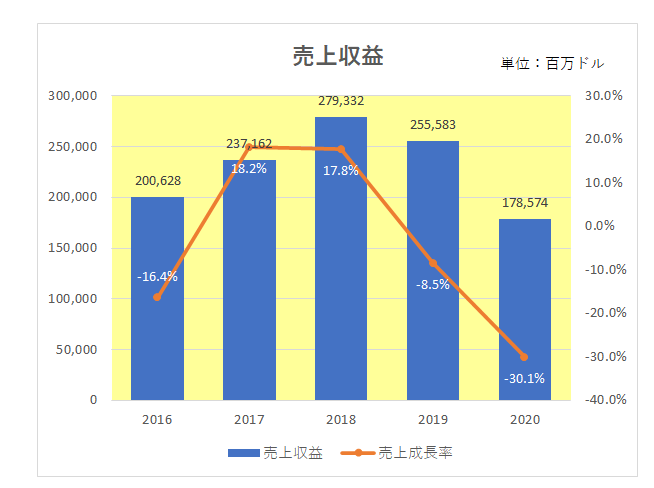

まず5年間の売上の推移は以下のとおりですが、2020年は新型コロナ流行による経済停滞の影響を受け前期比30.1%もの減収となっています。

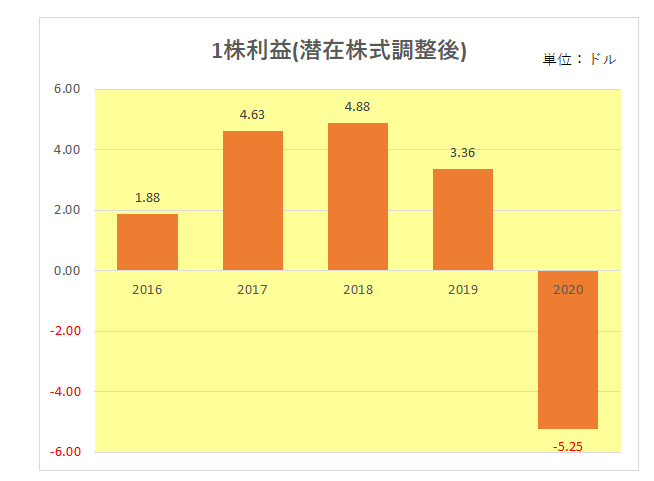

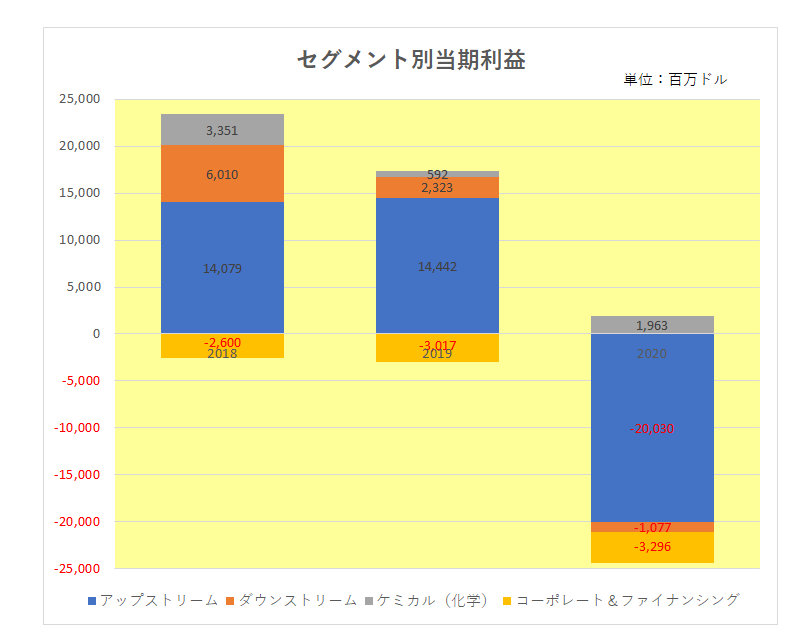

続いては1株利益(潜在株式調整後)と直近3年間のセグメント別当期利益の推移。

事業柄売上と利益はほぼ連動、特に2020年は新型コロナ流行による原油価格暴落により多額の減損損失を計上したこともあり大幅な赤字に転落。

またセグメント別当期利益を見ると原油・天然ガスの探査・生産を行うアップストリームが事業の中心となっていることがわかります。

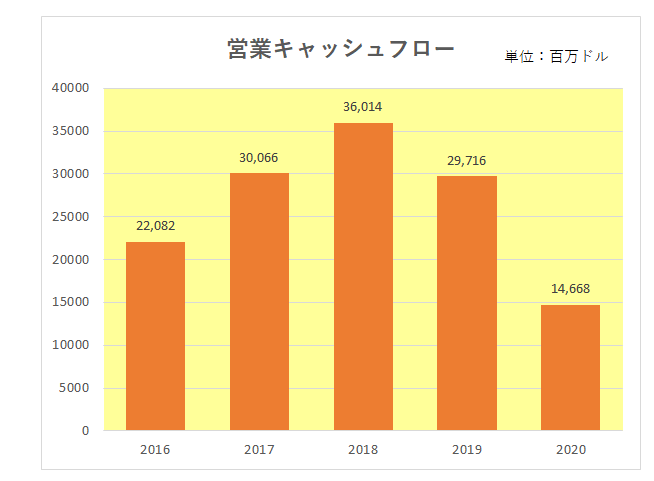

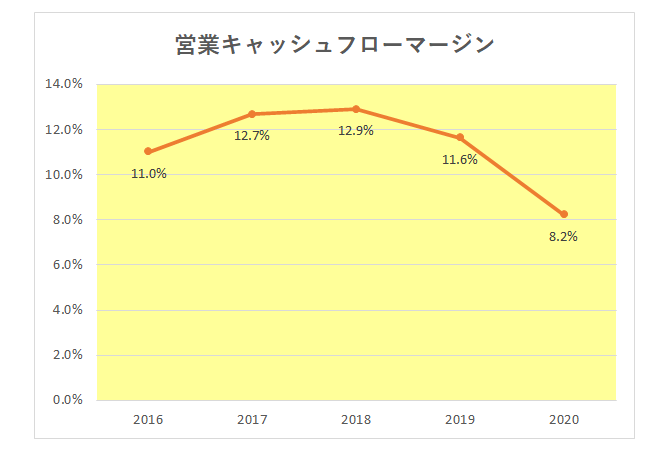

そして会社の収益力を知る上でより重要な真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移は以下のとおり。

やはりこちらも2019年、2020年と右肩下がりの状況。

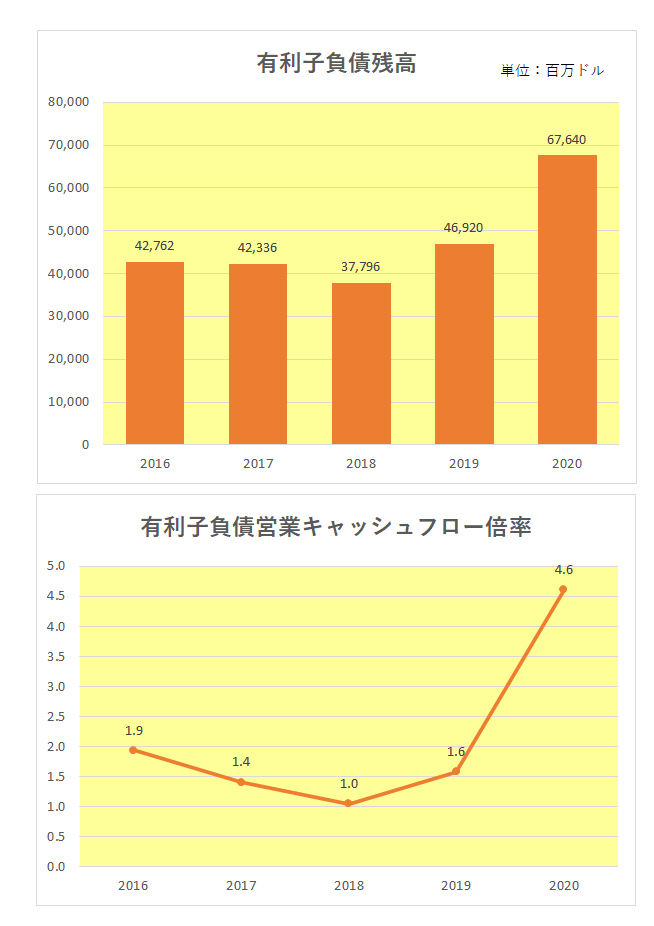

また事業の性質上多額の設備投資を必要とすることからチェックを怠ってはならないのが、有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

こちらの方は2020年の業績悪化に伴い、借入額が大幅に増加。

その結果これまで1倍台だった有利負債営業キャッシュフロー倍率が2020年において大きく上昇している状況が見て取れます。

最後にインカムゲイン投資家注目の増配率。

御覧のとおり年間ベースで見れば2020年まで増配こそ続けているものの、実は赤字転落により通常の増配タイミングである2020年第1四半期での増配がストップ。

それどころか減配の危機に直面していた。

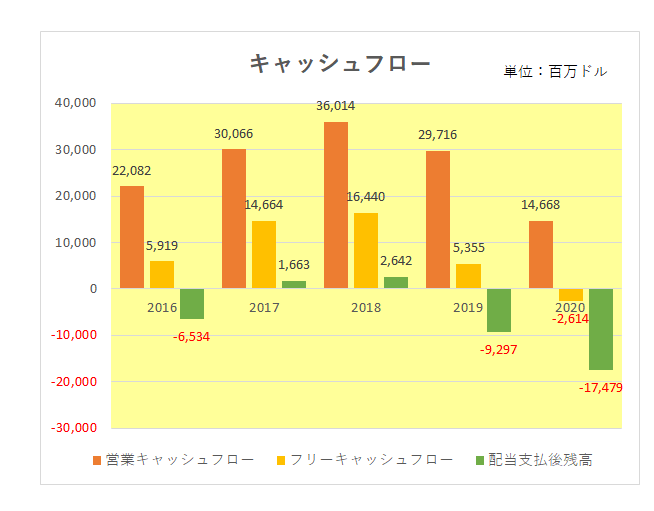

それは以下キャッシュフローの状況を見ても明らか。

つまり2019年、2020年と営業キャッシュフローで設備投資と配当支払をまかなうことができず(つまり配当支払後の残高がマイナスとなった)、資産売却と新規借り入れによって何とかしのいできた、というのが実情。

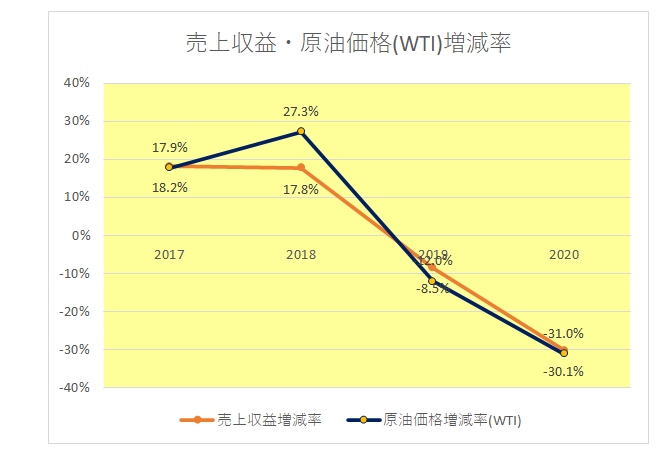

以上見てきましたが、この銘柄に限らずエネルギー銘柄の業績のカギを握るのが原油(ガス)価格。

それは売上と原油価格(WTI)の増減率が強い正の相関関係にあることを見ても明らか。

その原油価格ですが、各国における新型コロナワクチンの接種が進んでいることもあり、新型コロナ流行の収束と経済活動の正常化への期待から最近は右肩上がりの状況となっています。

ということで、今後も景気動向と原油価格のチェックを怠ることなく投資判断をする必要がある。

と考えています。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

正直者さん

こんにちは

ここ数年で痛い目にあったり

美味しい思いをしたりして

学んだことが多数ありますが

エクソンモービルやロイヤルダッチシェル、

シェブロンなどとのお付き合いでも

多くの事を学びました。

もともとは、とにかく配当と目の前の業績と今までの業績。

配当利回りの高さや増配の歴史。

かつてのセブンシスターズの伝統。

売上や利益は不安定ではあるが

それなりの営業キャッシュフロー、、

目まぐるしく変わる市況、株価は無視して

配当だけを見るというスタンスでしたが

しかし、業種や銘柄によってはそれではいけない

ということを学びました。

増配の歴史や、累進配当の伝統

過去の業績などは

あくまで車でいうバックミラー、、、

バックミラーばかり見て周囲の状況に

目を閉ざし将来を前を見ずに進むのは

恐ろしい結果を出す事を見をもって体験する事が出来ました。

市況に大きく左右される

石油企業や自動車企業など市場に急激に左右されるものは

配当(減配、増配ストップ、無配もあり得る情勢)

業績(急な市況変動、黒字史上最公益からの急激な減益もありうる)

だけではなく、急激な市況の変化で黒字企業がいきなり

赤字に転落するという急転やショックも想定しないといけない

、、

むしろ、急転時に

テンプルトン卿的な究極の逆貼りこそがリターンを生むのでは、、

原油価格マイナス圏で震えながら買った

エクソンモービルは超お宝ポジションになり、

ゴーンショックの余波で

増益から一転大赤字に転落した

日産自動車や三菱自動車はぐんぐん株価下がりましたが

これも目を瞑って数百円で底の底で買い漁ったポジションもまたお宝ポジションになってくれました。

他にも、赤字にあえぐ

日本の3重工(川崎、三菱、IHI)や

マテリアルなどの赤字、逆貼り買いで

市況回復期待で売るというのも

おかげさまで自分の1つのスタイルとして

習得する事が出来ました。

ウィニングチケットさん

こんばんは。

本当におっしゃるとおりで特に景気敏感株は、過去のみを見て、過去を基準に考えていはいけない。

その点で当方はウィニングチケットさんのように機を見て敏の行動をとることが出来ませんでした。

その結果、高配当重視のあまりエネルギー銘柄(ロイヤルダッチシェル)の売却タイミングを見誤った。と言えます。

株式投資はいくつになっても欲望との闘いですね。

おはようございます。

私の場合もう少しでシェルが含み損の銘柄から脱出できそうです。

話が変わりますが、月曜日に工場長から呼び出しがありました。

来月の半ばから残業が出なくなる主査になるとの事でした。それで2年後に課長になる予定です。

うちの会社の場合、残業があるか無いかで収入に格差が生じます。おそらく年収ベースで50万ほど下がるのかなと思ってます。

自分の場合、ひろーさんのようなスペックがないので、おとなしく福島県で働き続けたいと思っています。

まぁ、家も建ててしまいましたし、家族もありますので、年齢的に見ても仕方ないのかなと思ってますね。

あおばさん

こんばんは。

おめでとうございます!

やはり昇進のお話しでしたね。

給料が減るとのことですが、それは一時的なことで課長になれば増収になるのでは、と推測しています。

窓際の当方が言う資格はないのかもしれませんが、業績によって残業は大きく影響を受けますから、資産形成の意味でも昇進することは大きな意味を持ちます。

いずれにしてもあおばさんは仕事で認められたわけですから、誇るべきことだと思います。

こんばんは。

僕は石油銘柄はシェブロン(CVX)を持っていましたが、コロナショックの底で手放してしまい、悔しい思いをしています。

とはいえ、米国経済の裾野が主にサービス業の雇用に依存しており、一時的に離職を促すという状態になっていたのはコロナショックになってから初めて知りました。

やはり-5σを想定しろ、という極端すぎる悲観が多少なりともこれからのポートフォリオの構成や銘柄のパフォーマンスへ影響してくるのは確かでしょうね。

あおばさん

> 自分の場合、ひろーさんのようなスペックがない

これなんですが、単に僕の場合は運が良いだけです。

新卒では初任給23万円のボーナス無しの276万円の職でしたし、

圧倒的成長 or dieの環境に置かれて転職を経て生き延びた、

という単なる生存者バイアスです(苦笑)