生活用品大手のプロクター&ギャンブル(PG)が現地時間の7月29日に2025年第4四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

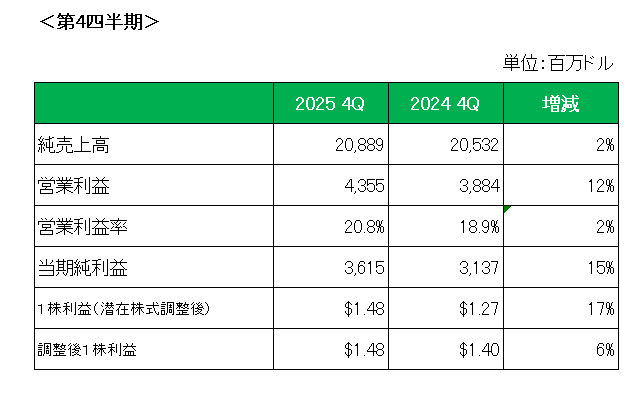

まず売上高は前年同期比2%の増収。

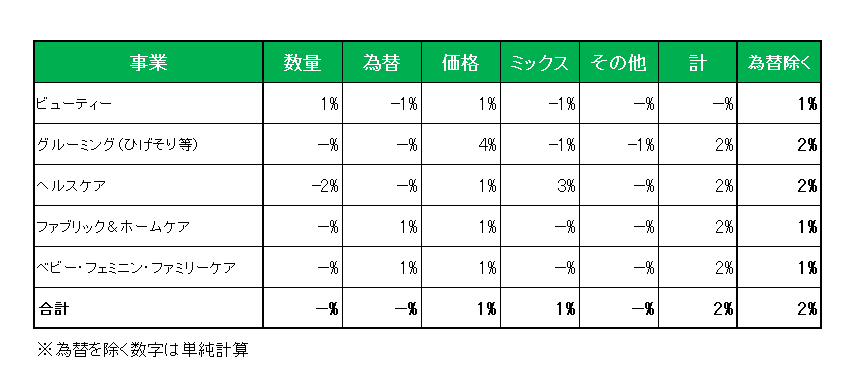

セグメント別に見た売上増減の明細は以下のとおり。

これを見ると為替の影響を除いた場合すべてのセグメント増収となっており、全体では数量、為替の影響はなし、そして価格(値上げ)と(製品)ミックスがそれぞれ1%増加したことにより2%の増加となった状況が見て取れます。

次に利益ですが、主にナイジェリアを含む一部の市場における事業の大幅な清算に関連する前年同期のリストラ費用の増加により、1株利益(会計基準ベース)は前年同期の1.27ドルに対し1.48ドルと17%増、そして特殊要因(リストラ費用)を除く調整後1株利益は前年同期の1.40ドルに対し6%の増益となっています。

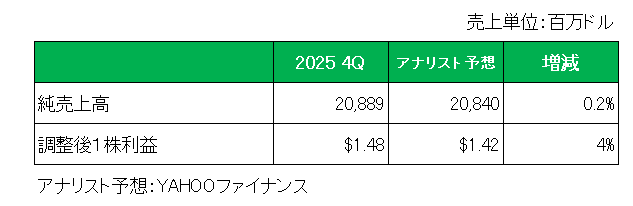

そして、アナリスト予想との比較では以下のとおり売上はほぼ予想値と一致、また調整後1株利益は予想を上回りました。

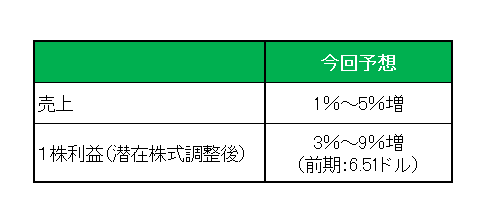

最後に注目の2026年の通期見通しですが、売上は1%~5%増、また1株利益(潜在株式調整後)は前期の6.51ドルに対し3%~9%増としています。

尚見通しには、関税によるコスト増加(税引前約10億ドル、税引後約8億ドル)が含まれており、関税コスト吸収のために、生産性向上、調達先変更、製品処方の見直し等を実施。また米国で調達ができない原料を含む製品で価格転嫁を進めているとのこと。

以上、経済不透明感や関税の逆風、原材料価格上昇という厳しい経済環境にもかかわらず第4四半期は増収増益となったばかりか、今期通期見通しも増収増益予想とした点は大いに評価できます。

また厳しい環境を乗り切るため7,000人の非製造部門の人員削減計画を含む15億ドルのコストカットを目標とする大規模なリストラ計画も発表されています。

そして2025年(65億ドル)と比較し規模は縮小するものの今期は総額約50億ドルの自社株買いを実施する予定であり、株主還元重視の姿勢に変更はありません。

ということで、売上〇、利益〇、通期見通し〇 = 保有継続

です。

(70年近い連続増配年数を誇るも、トータルリターン(10年)が市場平均を下回っている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

本国のPGはわかりませんが、日本のPG製品は値上げ巧者な印象

アリエールはしゃっちゃうリニューアルしてなんか機能すごくなってる感じを醸し出してしれっと値上げしてくる

私は高機能を理解できないので型落ち在庫処分を大量に買って節約してます。

節約して浮いた金を本国の株式購入に充てています笑

メロリンさん

こんにちは。

型落ち品の大量買いで資金を捻出し株式購入資金に充当するというP&Gお手上げ戦略、さすがです。