現在電力株はサザン(SO)とエクセルエナジー(XEL)の米国株2社を保有している当方、日本銘柄は保有していません。

電力株と言えばディフェンシブ銘柄。そこに求めるものと言えば、日米を問わず成長性ではなく事業の安定性。

ひいては配当、さらに言えば増配。

なのですが、残念ながら現在の日本の電力株にはそれがない。

例えば日本の電力大手3社の現状はどうか?

ということで取り上げたのが以下主要3社。

・東京電力ホールディングス

・関西電力

・中部電力

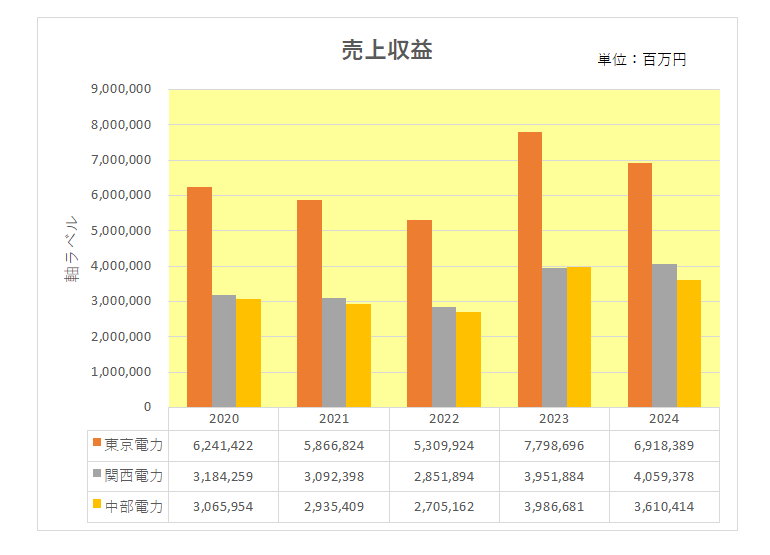

まず直近5年間の売上は以下のとおり。

規模的には東京電力が抜け出ており、関西電力と中部電力がほぼ拮抗している状況ですが、2021年3月期、2022年3月期と減収、2023年3月期に大幅な増収に転じた後直近2024年3月期では再び減収トレンド(関西電力は微増)となっている状況。

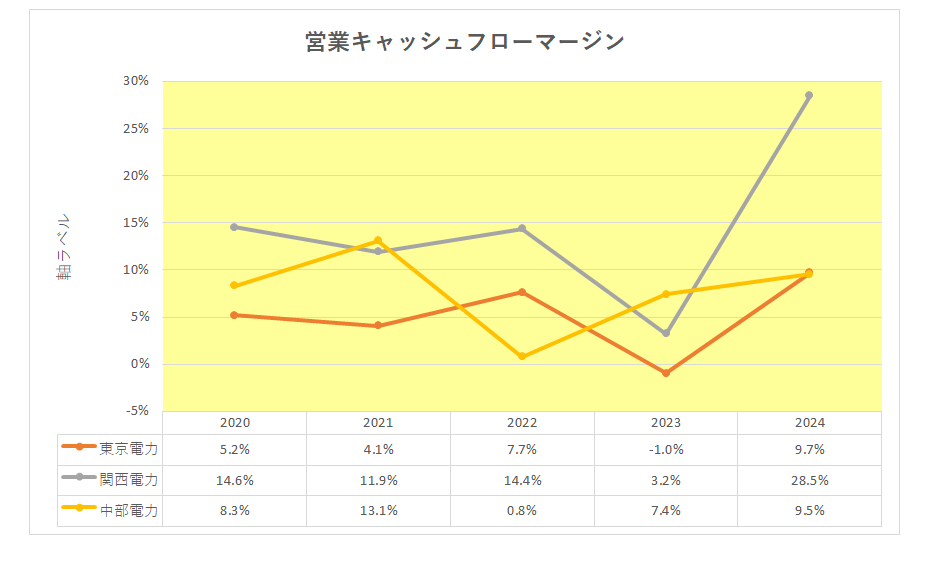

続いて真の稼ぐ力を表す営業キャッシュフローマージンの推移。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

こちらは原子力発電の割合が高い関西電力のマージンが高く、直近2024年3月期ではなんと28.5%となっていますが、いずれの会社も事業内容にそぐわず安定性に欠ける状況となっています

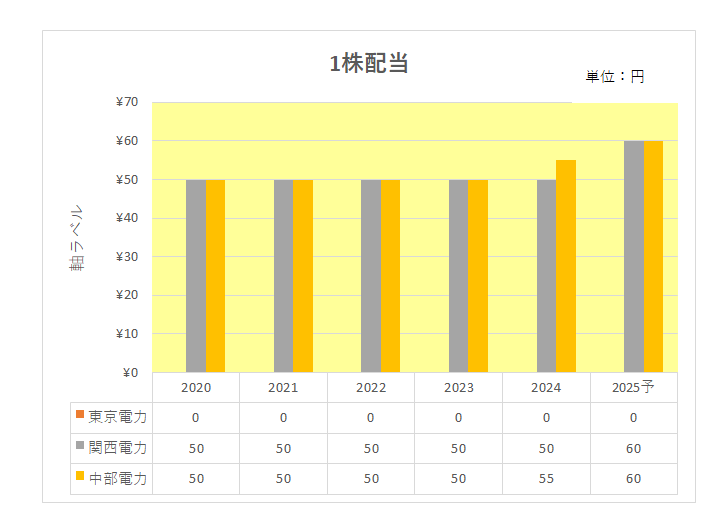

で、注目の配当の状況は以下のとおり。

こちらは2025年3月期の予想配当を含む直近6年間の1株配当金の推移となりますが、東日本大震災での原発事故による賠償や廃炉等を抱え、政府の一時公的管理下におかれている東京電力の無配継続は当然としても、1株当たり50円配当を継続していた関西電力はようやく今期10円の増配予想。

また中部電力が2024年、2025年と2年連続の増配予想となっているもののぞれ以前は増配を実施していない状況。

尚、今回関西電力と中部電力を取り上げた理由は、直近5年で主要電力株10社のうち減配をしていない(日本においては)優良銘柄だったから。

ちなみに両銘柄の現在(3月28日時点)の予想配当利回りは以下のとおり。

関西電力 3.3%

中部電力 3.6%

どちらも3%を超えており、安定配当という視点からみれば投資価値はあるようにも思える。

しかし日本株にこだわらず米国株に目を転ずれば違った世界が見えて来る。

それは営業キャッシュフローマージンしかり。

配当(増配率)しかり。

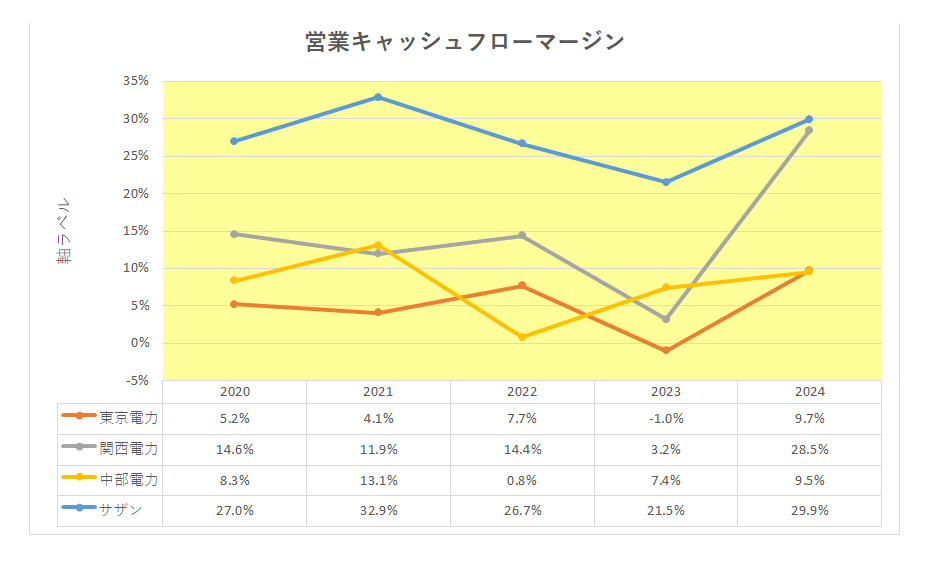

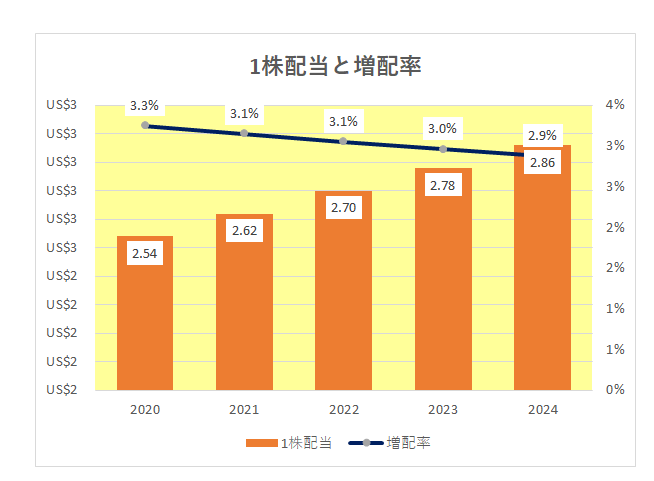

ちなみに上の営業キャッシュフローマージンのグラフは現在保有する米国株のサザン(青色)の数字を追加したもの。(尚決算期が12月のため例えば2024年は2024年12月期の数字となっています。)

御覧のとおり毎期20%を超えている。しかも20%超えはサザンのみにあらず。同業他社でも当たり前。

そしてサザンの配当は毎期8セントの渋ちん増配で増配率は逓減中ではあるものの、23年連続増配を継続中。

さらに言えば予想配当利回りも3.2%と中部電力に比べ若干低いものの関西電力とほぼ同レベル。

以上見てきましたが、今後燃料費のコストが安い原子力発電の割合がよほど高くなれば話は別ですが、政府の長期ビジョンを見てもそのような方針ではないばかりか、そもそも地震大国日本では東日本大震災の経験から原発増設等に対する国民の強い反対が予想される。

ということで、長期的な円安を信ずる者として今後も米国電力株への投資を続けて行くつもりです。

(為替リスクという存在を無視しての米国株投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

SOいいですよね

山火事の火元に電力会社が起因していることがあるのがリスクでしょうか

メロリンさん

おはようございます。

SOは残念ながら増配率は逓減中ですが安定感を求めるなら良い銘柄かと。

たばこ銘柄の健康訴訟のように山火事は電力会社にとってある意味付き物。

情報収集は欠かせません。