今回はロイヤルティ・ファーマ(RPRX)を取り上げたいと思います。

企業概要

ロイヤルティ・ファーマ(Royalti Pharma plc)はバイオ医薬品会社。

バイオ医薬品のロイヤルティ取得に従事。

イノベーションに対して資金を調達する。

同社が企業と提携して後期段階の臨床試験や新規医薬品の立ち上げに共同で資金を調達し、その引き換えに将来のロイヤルティを取得する場合は直接的に、また、同社が既存のロイヤルティを元の医薬品開発会社から取得する場合は間接的に投資を行う。

(ブルームバーグより)

上記のとおりこの会社は、バイオ医薬品企業ではなくバイオ医薬品投資企業。

つまり投資会社ということ。

このあたり非常にわかりにくくピンと来ないのですが、新薬を全部自前で開発できない大学や企業等に対して一部の特許を購入し資金提供を行っている企業であり、新薬の一部の特許を取得、新薬売り出し後、ロイヤリティの入金を得るビジネス。

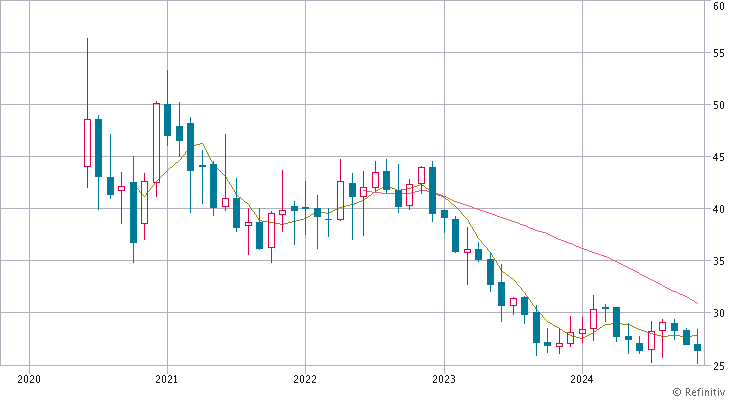

この銘柄は2020年に上場した銘柄。

あの広瀬隆雄氏が上場前にべた褒め、強く推奨していた銘柄として当方の記憶に強く残っています。

しかし当初の期待があまりにも大きかったこともあり、上場後の株価はひたすら右肩下がり。

その結果1%台だった配当利回りが現時点では3.2%と3%を超えるレベルにまで上昇しています。

ただ株価下落にはわけがあるはず。

ということで、直近5年の業績を調べてみることに。

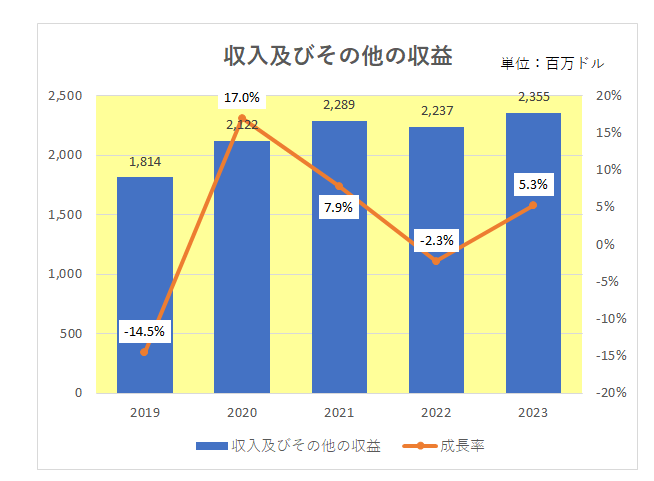

まず売上に該当する「収入及びその他の収益」の推移ですが、安定した数字を残している状況が見て取れます。

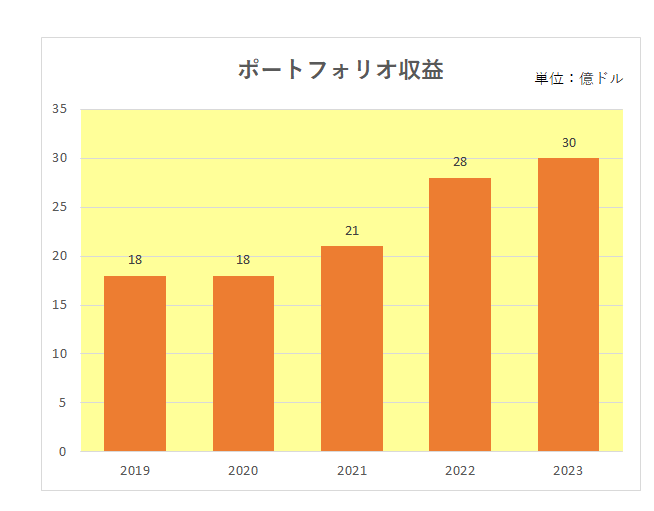

そして利益の方ですが、実はこの企業の場合投資会社という事業柄通常の当期純利益が必ずしも企業の稼ぐ力を表していない。

ということで、ここは広瀬さんの以前の説明、「調整後キャッシュフロー=純利益で見なさい。」というアドバイスを参考にさせていただくことに。

尚、この調整後キャッシュフローですが、現在はポートフォリオ収益(Portfolio Receipts)として開示されています。

それがこちらとなりますが、2020年以降は右肩上がりの状況。

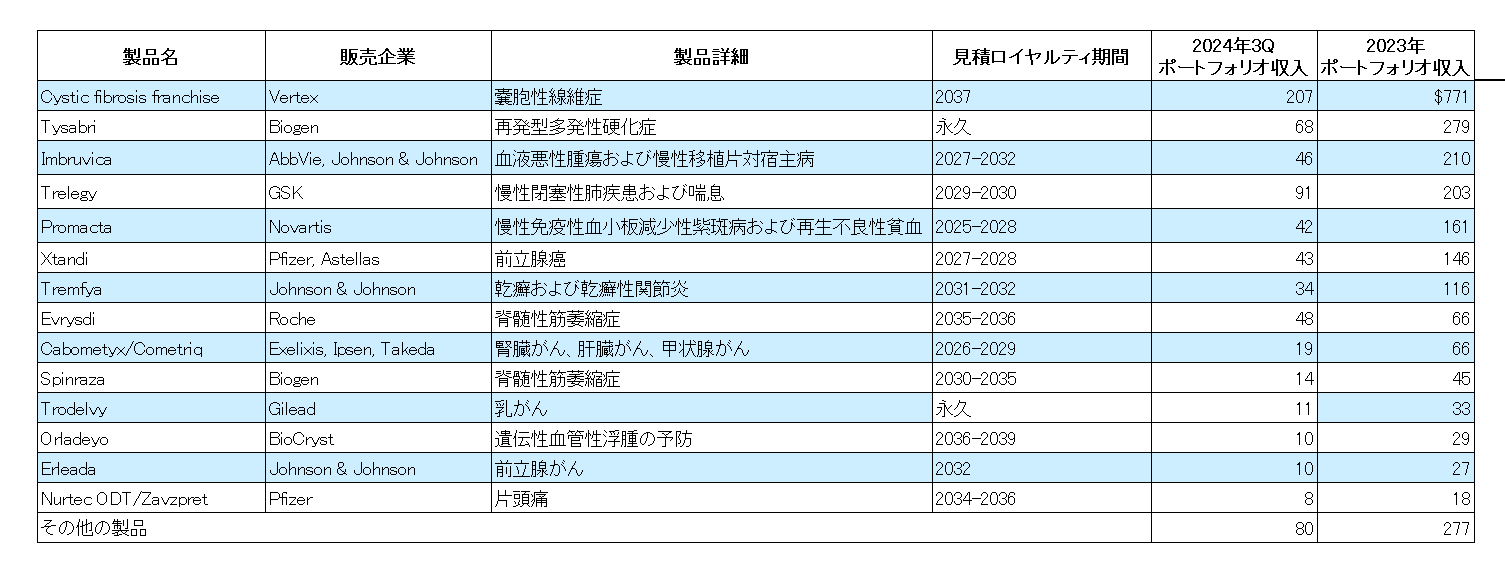

ちなみに直近2024年3Q及び2023年度の製品別のポートフォリオ収益(※マイルストーンおよびその他の契約上の受取金は除く。)は以下のとおり。

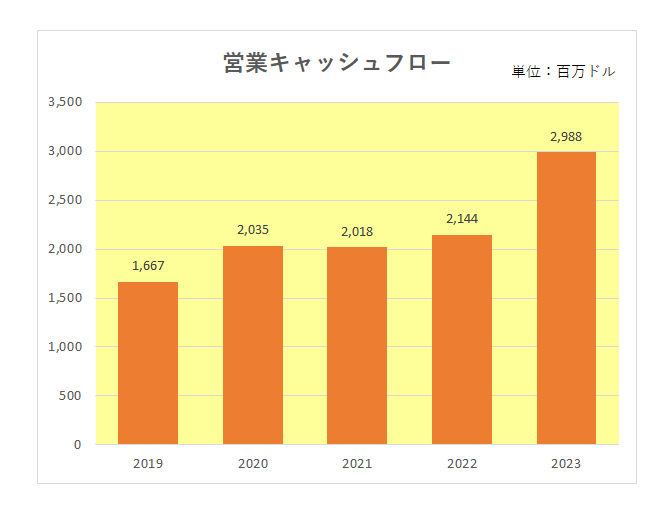

続いては営業キャッシュフロー。

こちらは2020年から2022年までは横ばい状態ですが、直近2023年は大幅に増加しています。

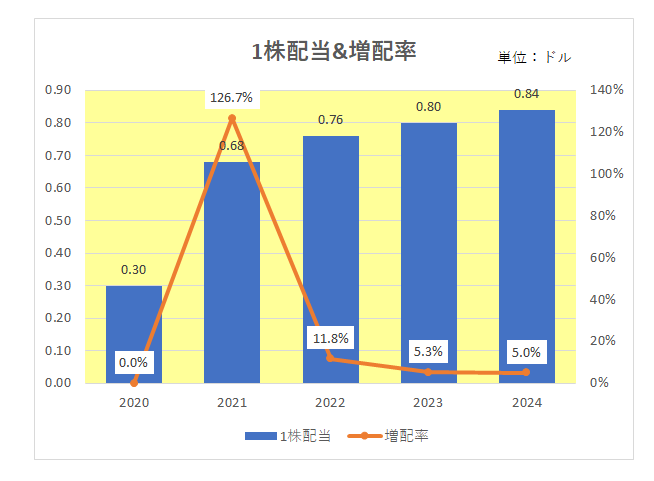

そしてインカムゲイン投資家注目の配当。

御覧のとおり上場以降増配を続けており、2024年の増配率は5.0%となっています。

以上見てきましたが、この銘柄が手掛けるビジネスは一種の課金ビジネスであり、従業員は新薬開発に関する豊富な知識を有する必要があり参入障壁は高い。

また利益率は非常に高く、安定的な業績が見込めるビジネスと言えます。

直近の決算ですが、11月6日に発表した2024年第3四半期決算はポートフォリオ収益が前年同期比約15%増。

また、前期実績より数字は落ちるものの、2024年通期ガイダンスを従来予想の27億ドル~27億7,500万ドルから27億5,000万ドル~28億ドルに上方修正しています。

以上見てきましたが、上場から4年余を経てようやく市場の評価、つまり株価が企業価値に近づいてきた。

つまり適正価格になって来た。

と考えているところです。

(馴染みのないビジネスを手掛ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村