4月27日にバイオ医薬品銘柄のファイザー(PFE)を売却しました。

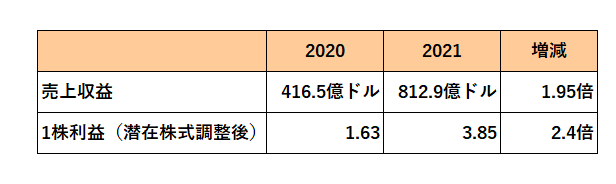

ファイザーと言えば、新型コロナワクチン開発成功によって以下のとおり売上、利益は急拡大、直近2021年の決算では前期比、つまりわずか1年でほぼ2倍となっています。

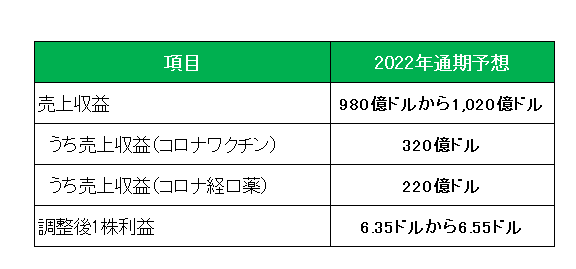

さらに今期2022年通期予想を見ても新型コロナ治療薬の売上拡大でさらなる成長を予想している。

では、そんな銘柄をなぜ(わざわざ)売却したのか?

ですが、その理由は当方がインカムゲイン投資家だから。

インカムゲイン投資家と言えば配当。

その配当ですが、ファイザーの増配率の推移は以下のとおり。

御覧のとおりこの銘柄の増配率はは2020年まで5%を超えていた。

それが2021年、そして2022年(予想)はそれまでの年間0.08ドルの増配から0.04ドル、2.6%と半減した。

そう、この銘柄は後発薬事業のアップジョン事業をスピンオフし、新薬の開発を中心とするバイオ医薬品企業に舵を切ることで株主還元よりも将来の成長に資金を投じる企業へと変身してしまった。

その結果が半減の4セント配当となって如実に現れた。

ということで売却を決意した次第です。

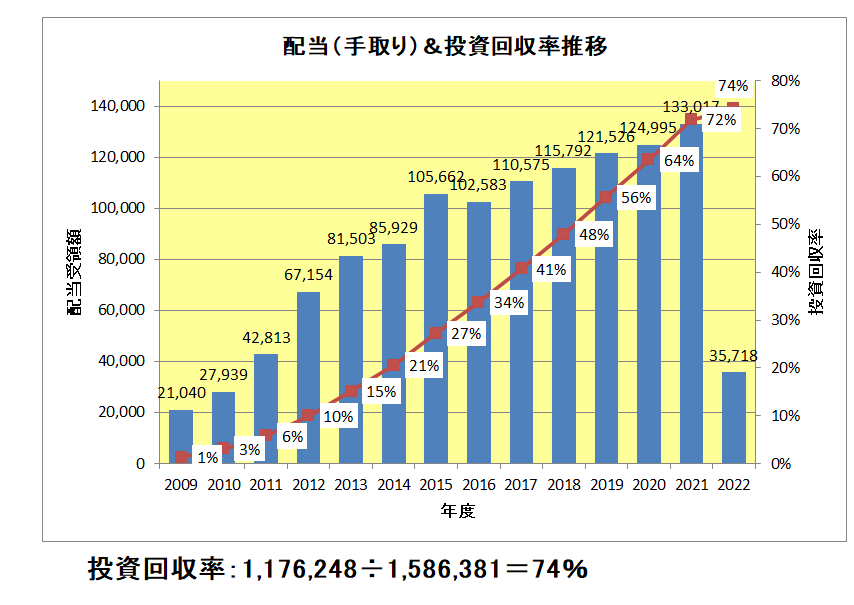

振り返ればこの銘柄を初めて購入したのがバイオ医薬品とワクチンに強みを持つワイス買収によるまさかの大減配(50%減配)直前の2008年という最悪のタイミング、しかしその後めげることなく2009年から2011年まで地道に買い増し現在に至ります。

その結果これまでの累計配当受領額は総投資額158.6万円に対し117.6万円、その回収率は74%にも達した。

そしてキャピタルゲインで見れば購入価格18.12ドルに対して売却価額は50ドルと2.7倍での売却となった。

その結果トータルリターンは、購入額158.6万円に対して売却額と配当受領額を合わせて722万円、つまり563百万円にもなった。

結果として大きな利益をもたらしてくれたこの銘柄、

ちょっと大げさですが、10年以上の長きに渡り苦楽を共にしたこの銘柄。

正直名残惜しいと言えばうそになる。

ただ当方、自身の信じる道、そう、インカムゲイン投資の道をまい進するのみです。

(新型コロナで潤う銘柄の売却にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

素晴らしいトータルリターンですね。

おめでとうございます。

リターンはもちろんの事、2008年からホールドされていた事に感銘を受けました。

SNSで有名な日本人米国株アカウントさん達の多くは、ここ最近5年ころに米国株を始められているように思います。

長期投資を、バックテストや理論だけでなく、実際に実践されてきた方はとても凄いですね。尊敬します。

あめさん

こんばんは。

ありがとうございます。

そのような観点で見ていただけるとは大変光栄です。

要は自分の腹を痛めているかどうかで、信頼性は格段に違うと思っています。

今後ともご愛顧宜しくお願いいたします。

こんばんは。

利確おめでとうございます!配当を支払っている企業でも持っていれば着実に利益が積み上がりつつ、株価も伸びていくと言うのはアメリカは大変強いですね。

・・・と言いたいところですが、気になるところもありまして。

日本を比べて現金給付が手厚かったんですよね。

家族一人当たり30万円分を配り、しかも失業保険も日本の平均年収レベルまで上乗せされていた現金じゃぶじゃぶの経済から、利上げによって現金を市場から吸い上げる環境になります。

そこに起こった欧州の局地的戦闘の危機。

アメリカにとってみれば言い方が悪いですが、農産物や軍需産業・シェール産業への成長の恵み。

今週発表された米GDPはマイナス成長でした。

通常であれば、このまま次の四半期もGDPはマイナス成長となり、テクニカルリセッションとなり景気後退となるのですが、先に挙げた通り、農産物やシェール産業・軍需産業が主導で一時的に景気回復しそうなんですよね。

直近で本当に怖いのは秋よりも来春です。来春こそ一瞬の景気後退局面に直面しそうです。

ひろーさん

おはようございます。

ひろーさんの読みでは景気後退は来春の予想ですが、当方もおおよそそのくらいのタイミングかと思っています。

長短金利の逆転からだいだい1年半くらいで景気後退する、というデータもあるようですし。

ただ景気後退であればなおのこと増配を継続するディフェンシブ銘柄が強いわけですので、それほど心配はしていません。

ひろーさん、正直者さん

これは気になる情報!

頭の片隅に留め置いておきます。

こんばんは。

ファイザーは素晴らしいリターンをもたらしてくれたようで何よりです。思い出もリターンもたっぷりな孝行息子との別れは寂しいものでしょうね。

しかし、これで追加投資するキャッシュがたんまり出来た事でしょう。正直者さんの次の一手が楽しみです(´ε` )

ウィニングチケットさん

おはようございます。

次の一手もこれまでどおり地味な銘柄ですがお楽しみに。(笑)

おはようございます。

景気の先行指標

①株価は業績に先行するといえば

株価のピークは2021年のコロナバブルと見立てます。

②またもう一つの絶対的な先行指標と云えば

長短金利差ですが、これは今年の始め2022年に

度々発生していますね。

③マクロ情勢

大局的に見て、金利上昇局面、金融引締局面へ

金融政策サイクルが明らかに移行しているので

今回の大きなサイクルは

次の局面へ向かっているのは明らかですね。

①と②と③から客観的にみて

景気後退はもう始まりつつあるか

既に折り込みつつあるのは明白だと

見ています。

が、だからといって特に何もしていないのが

なんとも我が事ながらのんびりしているなぁと

呆れています(笑)

超長期投資家なので中長期で景気減速、数年以内に

株価暴落を予感しつつ炭鉱のカナリヤ達の絶叫を

聞きつつも、結局のところ

インデックス積立をやめるつもりもありませんし、

長期優待の保有も続けますし

配当貴族の配当再投資も行い

勝負銘柄の保有も続けています。

このまま、持ち続けて暴落起きても被弾しつつも

超長期では結局、暴落もその後の上昇の方が勝るという認識です。

ウィニングチケットさん

おはようございます。

金利上昇、金融引締+長短金利差縮小または逆転

ということで景気後退は織り込み済みでしょうね。

ただ実際にいつ景気後退となるかは?です。

長期投資を前提とするなら、何が起きようが保有のスタンスを変えてはいけない。

但し、個別銘柄投資の場合は株価下落に耐えうる銘柄を選定しておくことが何より重要。

と考えています。

こんばんは。

この先5・6年は公開市場はボラティリティがとても高まると思います。

現物株だけでなく、先物やオプションといったデリバティブ取引の腕がないと資産を保全するのは伸びていく株を見極められる霊感頼みになると考えています。

段々とボラティリティは収まるとは思いますが、利上げ局面の最初と市場が中立金利を超えたと突然判断した時から崩落が始まると考えています。

前回は米国10年債(US10Y)が3%を超え、実質金利がプラス圏へと浮上した時に崩落が発生しています。

今回は米国10年債は3%を超えているものの、実質金利はマイナス圏へ沈んだままです。3%をUS10Yが超えたから危ないという警戒感から株は売られていますが、市場は完全に同じような出来事を繰り返さないことだけは注意ですね。

ひろーさん

おはようございます。

デリバティブですか。

保全という意味では有効なテクニックだと思いますが、当方はたとえ被弾したとしても今後も現物のみを考えています。

但し、被弾とは株価下落という意味の被弾。

配当が被弾しない限りは愚直に現物保有でいくつもりです。

おはようございます。

配当貴族は、下落耐性の強さを発揮していますね。

高成長株達が、半額なら御の字優等生、7割8割引きはあたり前の中で、配当貴族銘柄達はむしろ最高値圏ですね。

あの高配当で不人気だったエクソンモービルやシェブロンなどもインフレの超追い風に乗ってだいぶ配当利回りは下がって来てもはや高配当とはいえないくらいですね。

本当の景気後退、下落局面では今は耐えてい配当貴族にも

下落の波が少なからず押し寄せてくると思いますが

おっしゃる通り、株価は下がっても配当が減配しなければ

むしろ待望の買い場ですね。

こんばんは

皆さまのやり取りはとても参考になります。

このブログの楽しみのひとつです。

フェーズは変わってきましたね。

長期投資家は、”だから売る”ではなくて、

”どこで買う”なのかもしれませんね。

金利と言えば、私が正直者さんのブログを見るようになったきっかけの一つに、

〇〇が○○したら○○しますというようなタイトルの記事がありました。

金利が何%かを超えたら持ち株を売りますみたいな記事だったと思うのですが、

4、5年前の、以前のブログの記事だったのでもう見られません。

この記事をもう一度見ることはできるでしょうか?

なんか、懐かしのリスエストみたいですね。(笑)

そだおさん

おはようございます。

それにしてもそだおさんの記憶力の凄さには完全に脱帽いたします。

何と言っても書いた本人が忘れていた記事まで覚えているのですから。

残念ながら以前のブログは退会してしまったのでもう見ることはできません。

確かに金利が上昇したら売ります的な記事を書いた覚えがありますが、あれから数年がたち今や株式投資が何よりの趣味となった現在では果たして売却できるかは?です。

正直者さんこんばんは

以前のブログはもう見られないのですね。残念です。

金利が〇%を超えたら、株を売って債権に乗り換える人が出てきて株価が暴落するという話だったと思います。

何%だったかな~と思いまして、、、

私も、「あ~これ買ったの失敗だったな~」という銘柄以外は保有して、追加資金で株数増やす予定です。

以前、エコノミストで特集記事がありました。

長期米国債券利回りと、米国株の関係についての特集記事です。

何%になったら暴落というのは時代時代で利回り水準が変わるので単純な話ではなかったですが、超長期では金利は徐々に徐々に利下げ局面なので、今はかなり暴落危険利回り水準は過去よりも下がっています。

ざっくり3%が危険利回り圏だったと思います。

今は、もう3%超えているのでもちろん暴落圏内ですね。

ウィニングチケットさん

おはようございます。

情報ありがとうございます。

今は3%なんですね。

今年の株価を見ているとなるほどと思います。

ウィニングチケットさん、素早いお答えありがとうございます。

既に暴落圏内に入っておりますか、、、

エコノミストの予想的中!

まさに今は嵐の中ですね。

株を売って債権に乗り換えるということでしたら、高配当株も多いですし、4%を超えたらってところかな~と思っておりました。

話は変わりますが、本日私はオリックスが優待廃止というニュースを知ってがっくりです。

増配してくれたので売る気はありませんが、、、

おはようございます。

長期債券利回り水準からも

株式市場の暴落はまったなしですが、

炭鉱のカナリヤのハイイールド債も

鳴くどころか亡くなっている水準で

炭鉱はもうガスが充満していますね。

オリックスの優待は残念ですが、

優待廃止でむしろ買い増しするかも

しれません。とりあえず素晴らしい優待があるので

保有していましたが、

今以上に業績精査した上ですが、

優待廃止で値が下がるならばチャンスですね。

ウィニングチケットさん

おはようございます。

JTに続きオリックスも優待廃止ですか。

リタイア後、総会&優待目的で日本銘柄の購入を予定している者として、このトレンドは残念です。

(優待廃止したら買わないかも、、、(汗))