3月の追加投資ですが、ロイヤル・ダッチシェルからの配当金の入金後実施するつもりです。

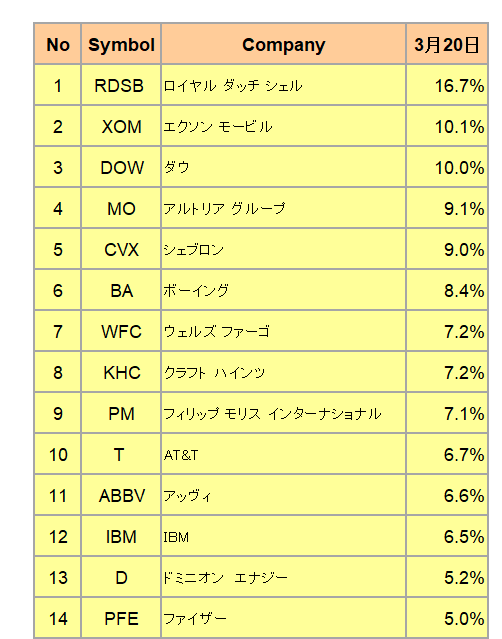

ということで、まずはこちらが直近(3月20日現在)の「次は何を買おうかリスト」から配当利回りの高い上位を抜粋したもの。

御覧のとおり新型肺炎ショックによってどの銘柄の配当利回りも非常に高くなっている状況が見て取れます。

特にエネルギー銘柄のそれはある意味異常。

もちろんその原因は新型肺炎による影響のみならず、サウジアラビアの増産決定(つまりダブルパンチ)にもあることは以前の記事にも書いたとおりです。

配当利回り順で行けばロイヤル・ダッチシェルということになるわけですが、すでにおなか一杯投資しているこの銘柄を購入するわけにはいきません。

「となれば、当然同セクターのエクソン・モービルも買うわけにはいかないでしょ。」

と考えるのが常識、当然、当たり前。

しかし、その銘柄をあえて買おうと考えている自分がいる。

「はっ?気は確か?なぜ暴落してるかわかってんの??市場は原油価格暴落による業績の大幅な悪化、おそらく赤字転落、さらには減配を織り込んでいるからでしょ!」

っておっしゃるとおり。

反論の余地はありません。

当方とて、

「この銘柄は37年連続増配を続けている。つまり、リーマンショック時や2014年から2016年にかけての原油価格大暴落の時でも減配するどころか増配している、という事実を決してみのがしてはならない。」

などと言うつもりは毛頭ありません。

「さすがに今回のダブルパンチは痛い。減配の可能性は十分ある。」

と思っています。

その上で具体的な減配幅を50%と見積もっています。

となると現時点での10.1%の配当利回りは5%となる。

つまり、エクソン・モービルの購入時の配当利回りは10.1%ではなく、5%になると考えた上で投資しようとしている、ということ。

それでも過去から見れば十分魅力的な数字だと思っている。

「それはわかったけど50%減配どころか無配になったらどうするの?」

その時はその時。

その損失をかぶるのはもちろん自分。

そう、「投資は自己責任の世界。」

その大原則は十分腹落ちしているつもりです。

いずれにしてもまだ時間はあるので大いに悩みたいと思っています。

(火中の栗を拾う投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

今週指値で買えたらお供させて頂きます。

購入平均単価も下がりますし、とりあえず30ドル台まで下げたいですね。

あおばさん

購入にあたってはくれぐれも自己責任にてお願いいたします。(笑)

こんにちは。

この中では購入を検討しても良いと思われるのが、

個人的にはPFE、ABBVかなと思いました。

Tは自社株買いの停止を発表していますしね。

https://www.barrons.com/articles/at-t-suspends-stock-buyback-plan-51584719669

新規組み入れを狙いたいのがWMTまたはCOSTですかね。

配当に注目するのであれば配当実績に注目するだけでなく、会社の業績がどうかにも注目しないといけない気がしています。配当利回りだけに注目するのはちょっと弱いかなと…。

単に配当利回りが高くなったからでは購入の動機としては弱いです。

個人的には片手落ちの印象を拭えません。

インカムゲイン投資は取れる時間軸にもよりますが、基本的には「将来の受け取る配当の最大化」が目的なので配当実績に加えて営業キャッシュフローマージンの状態(配当が維持されるか・将来の増配率に関わってくる)を見ていかないといけないんですね。

ようやく正直者さんの言っていることがなんとなく腑に落ちるようになってきました。

ひろーさん

WMT、COSTがいい銘柄なのはわかり切っているのですが、それがゆえに人気が高くいかんせん配当利回りが、、、というところでしょうか。

配当利回りだけで判断するのは危険極まりない行為、まずは企業の稼ぐ力や特に今の時期では財務の健全度の確認が先。これ常識です。

そうですね。

そういえば、配当利回りで思い出したことなんですけど、

持ち株のB/Sを眺めていて気付いたのですが、

SBUXは当然債務超過が継続していて株価が暴落しています。

が、Colgateが全然落ちないなぁと違和感を感じていたらなんと昨年の四半期決算で債務超過が解消しているではないですか!

ここら辺の立ち回りの良さが長年荒波に揉まれてきた優良企業ってことなんでしょうねぇ。

ひろーさん

コルゲートは以前から購入したいと思っている銘柄ですが、優良銘柄だけあって今回の暴落相場でもなかなか株価が下がってくれませんね。

まあそれが優良銘柄たるゆえんなのですが。