現在今年の秋以降の投資再開に向け銘柄研究を始めています。

株式投資の醍醐味と言えばもちろん購入した銘柄が思ったとおり、いやそれ以上のパフォーマンスを見せてくれること。

ではあるのですが、個人的には銘柄研究の時間が何より楽しい。

ただ困るのが調べれば調べる程ついつい入れ込んでしまい、あれやこれや買いたくなってしまうこと。

投資においては冷静さが何より大事。

これを忘れてはいけません。

と前置きが長くなってしまいましたが、次回購入候補としてアフラック(AFL)が浮上してきました。

【企業概要】

アフラックは米国の保険会社。

米国と日本で補完的な医療・生命保険を個人、法人、個人事業主に販売する。

米国のアメリカン・ファミリー・ライフ・アシュアランス・カンパニー・オブ・コロンバスと、アフラック日本社であるアメリカンファミリー生命保険会社は、がん保険、一般医療保険、介護保険などを提供する。

本社はジョージア州コロンバス。

(YAHOOファイナンスより)

アフラックと言えばもう今さら説明の必要がないほど日本ではお馴染みの医療、生命保険会社。

というかアヒルのCMでお馴染みと言った方がいいかもしれません。

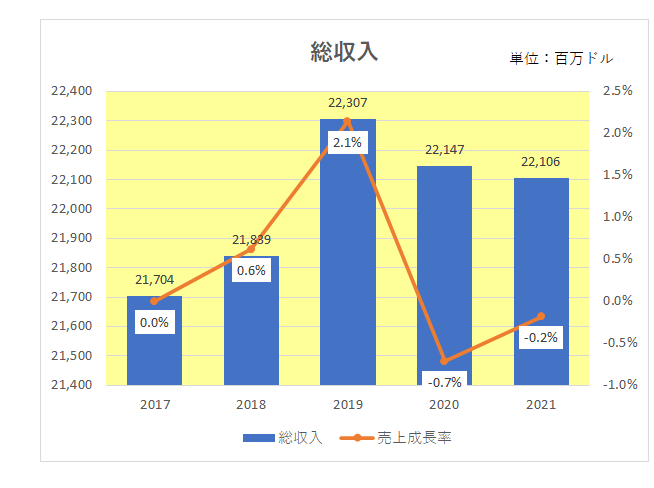

そのアフラックの直近の業績ですがまずは収入の推移から。

残念ながらほぼ横ばいの状況。

ただここで注目すべき数字がある。

それが以下の数字。

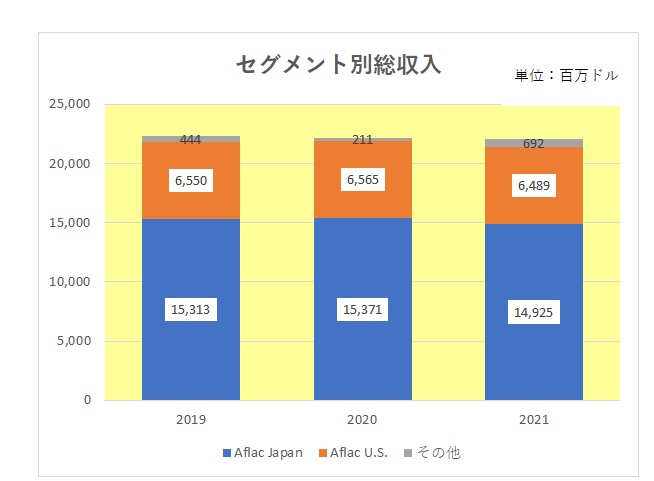

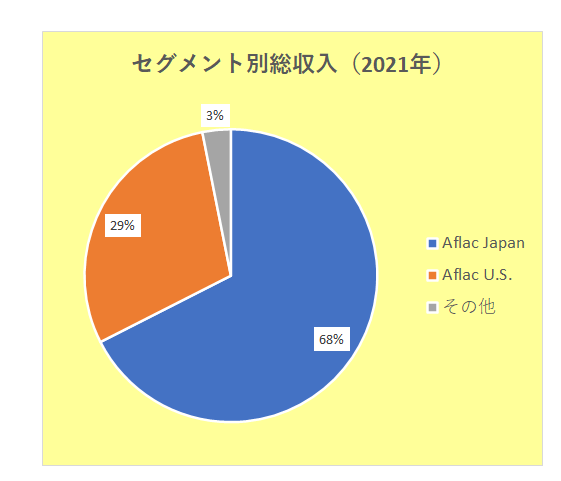

こちらはセグメント別収入となりますが、御覧のとおりアフラック(Aflac)Japanが全体に占める割合が約7割となっており、本国(Aflac U.S.)よりはるかに大きい。

つまりアフラックは、本社こそ米国にある米国の企業であるものの、実質日本でのビジネスがメインの会社と言える。

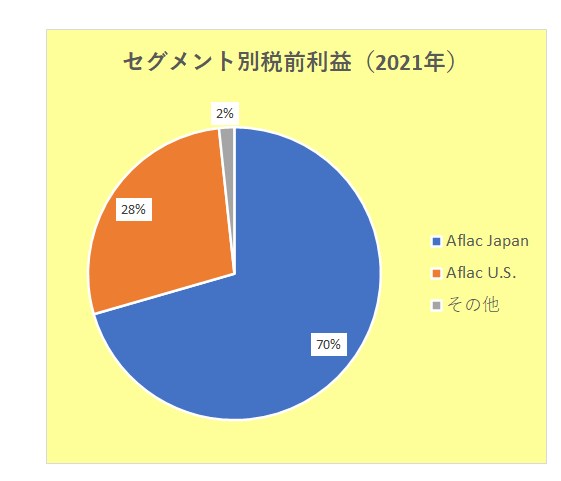

尚、以下セグメント別税前利益を見てもやはり日本でのビジネスが約7割となっている状況。

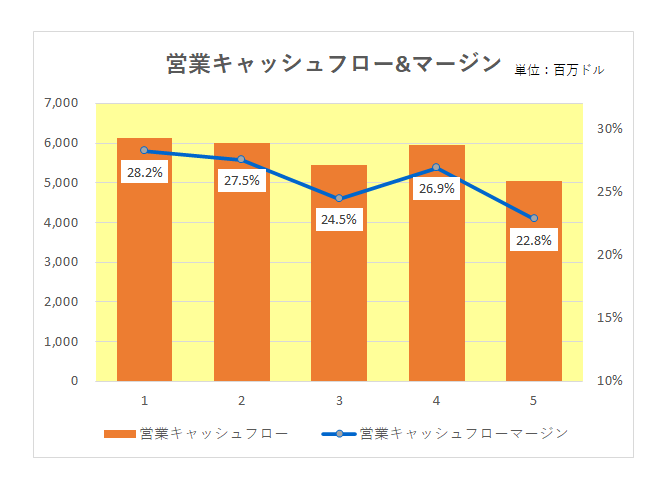

続いては真の稼ぐ力を表す営業キャッシュフローとそのマージン。

残念ながら直近の2021年ではマージンがやや下がっている状況。

尚、生命保険会社について回るのが企業の健全性の指標。

米国ではRBC(Risk Based Capital)と称する比率は2021年時点で635%。

会社としてリスクマネジメントの観点から400%を維持することを目標としており、その意味では十分と言えます。

RBC比率は、生命保険監督当局により創出されたもので、日本の生保業界が指標としているソルベンシーマージン比率のモデルとも言えるもの。

RBC比率は、生命保険会社が負っている各種のリスクの総額と自己資本額を計算し、自己資本額がリスク総額の何%にあたるかを計算して得られる比率。

自己資本額が会社が抱えているリスク総額と同額であればRBC比率は100%となる。

RBC比率が100%であれば、その生命保険会社は健全性があり、監督当局による行政介入措置の開始を回避することができる。

米国の生命保険会社がRBC比率の報告を開始した1993年以降、生保業界の平均RBC比率は着実に上昇し、2017年時点では400%台を維持している。

以上見てきましたが、アフラックは米国企業でありながら実質的には日本をメインに事業展開をしている企業であり、アフラックに投資するということはある意味日本銘柄に投資することになるのでは?

と勝手解釈しています。

但し、この銘柄に魅力を感じた一番の理由はそこではない。

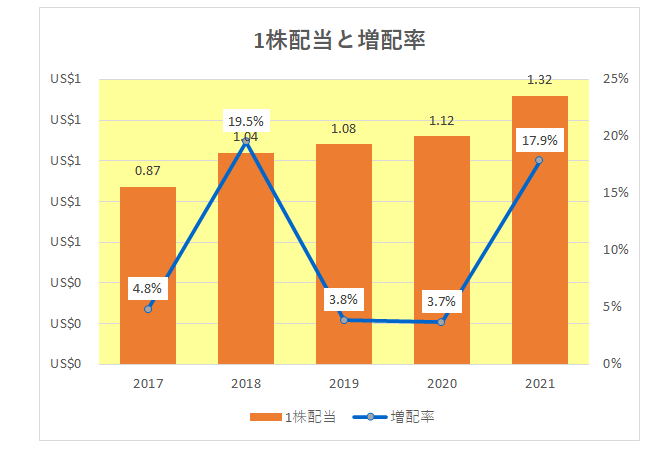

それは配当。

実はアフラックは配当貴族銘柄の一員であり、連続増配年数は39年にも達している。

直近の増配率は以下のとおり。

現在の配当利回りは2.4%と3%を下回っておりそれほど魅力的とは言えませんが、日本でもお馴染みという安心感、安定感を求めるのであれば十分投資対象になるのでは?

と考えているところです。

(米国銘柄とは名ばかりの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村