暇さえあれば銘柄研究に余念がない当方ですが、これまでは主に、

「自身が今時点で投資するなら?」

という観点で銘柄紹介をして来ました。

ただ今回は少々切り口を変えて、

もし自身がまだ20代、30代と若く、

長期投資を前提とするなら?

という前提で銘柄紹介をしたいと思います。

その銘柄がホーム・デポ(HD)。

企業概要

ホーム・デポはホームセンターチェーンの米国大手。

各種建材、日曜大工用品、園芸用品を扱う。

また、カーペット・床工事、キャビネット、キッチンカウンター、温水器、エアコンの据付工事などのサービスを提供。

各店舗は全国ブランドのほか、「ビゴロ」、「エバービルト」、「ハンプトン・ベイ」、「ハスキー」、「リョービ」など自社・専売ブランドを扱う。

(YAHOOファイナンス)

上記のとおりホーム・デポは大手ホームセンターチェーンであり、アメリカでは知らない人はいない身近な銘柄。

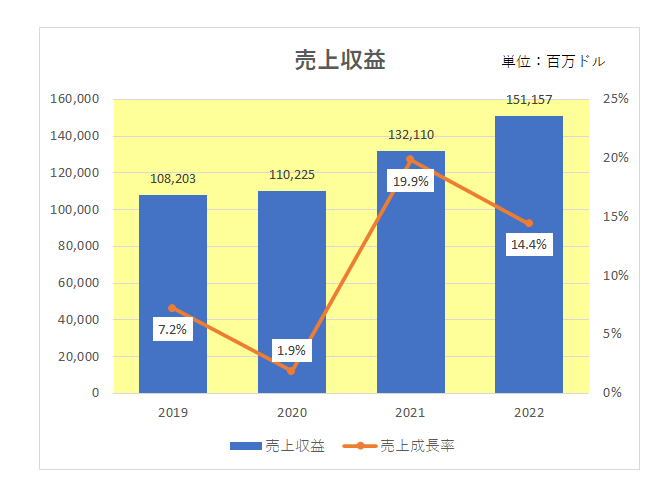

まず直近の売上の推移は以下のとおり。(尚、ホーム・デポの決算期は1月となっています。)

御覧のとおり毎期増収を続けていますが、特に新型コロナ感染拡大時の2020年、2021年は二ケタ増収を記録しています。(それにしても日本円換算で18兆円超えってものすごいですよね。)

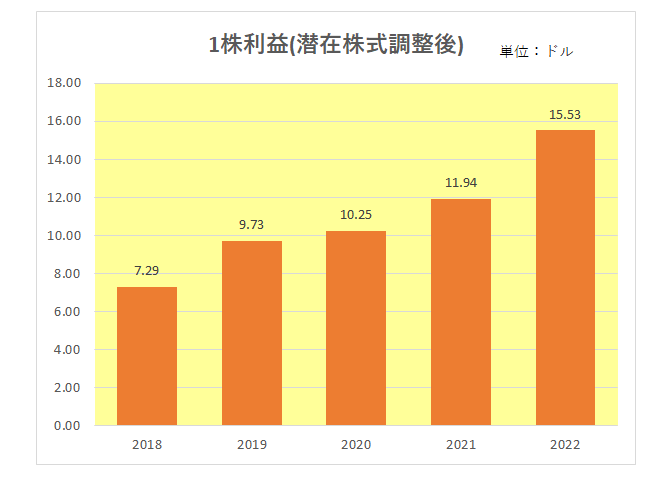

続いては1株利益(潜在株式調整後)の推移。

こちらも右肩上がり一直線の状況。

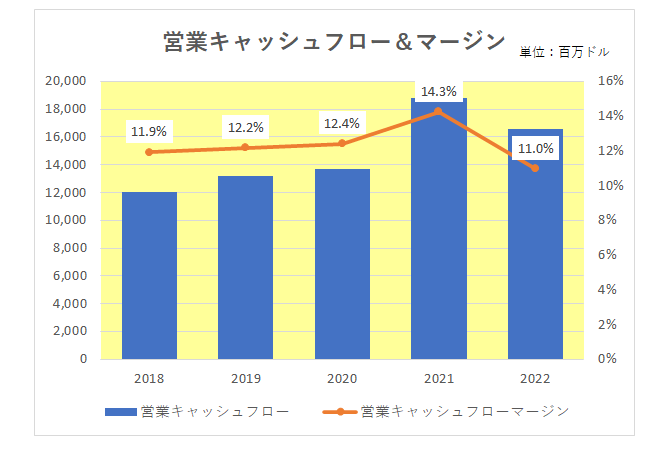

そして真の稼ぐ力を表す営業キャッシュフローとそのマージンの推移。

こちらの方は売上、利益に比例して伸びていない。

特に直近2021年では営業キャッシュフローマージンが減少しているわけですが、これは棚卸資産の大幅な増加のため。

ただ10%以上はしっかりキープしている状況。

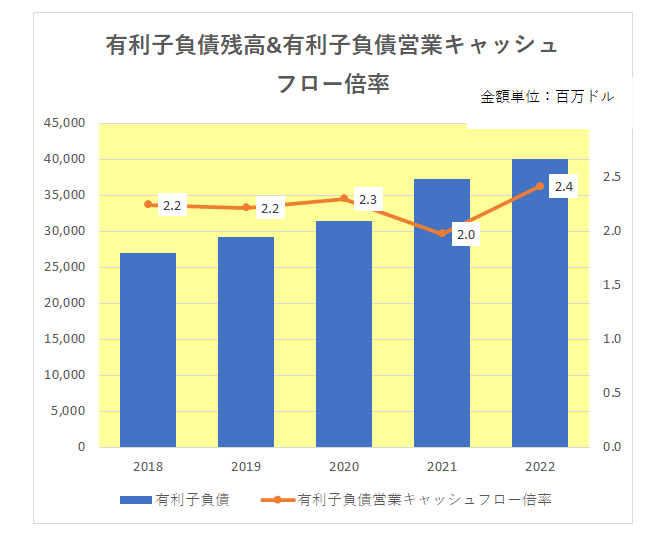

そして財務の安定性の確認。

御覧のとおり有利子負債の増加は続いているものの、有利負債営業キャッシュフロー倍率はほぼ2倍台と問題のない水準。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後に注目の配当の状況は以下のとおり。

毎期10%以上の増配を続けており見事と言うしかない。

現在14年連続増配を継続中。

尚、2月22日に開示した今期2022年の通期予想を以下のとおり前期比微増となっています。

・売上:前期比で若干の増収

・1株利益(潜在株式調整後):前期比1ケタ台前半の増益

以上見てきましたが、一見すると当方のような老い先短い(?)投資家でも十分投資対象になりそうな銘柄。

しかし世の中そんなに甘くない。

その理由は配当利回り。

現時点の配当利回りは2.5%と低い。

やはり優良銘柄には人気が集まるということ。

ただ一歩目を転じてインカムゲイン長期投資の観点に立った時、

直近の平均増配率が15%を超える銘柄が脚光を浴びても良い。

そんな風に考えているところです。

(高増配率も利回りが低い銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村