日本銘柄のJT(2914)が2月6日、第4四半期決算を発表しました。

概要は以下のとおり。

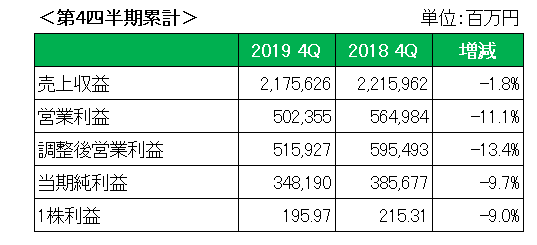

まず売上高(売上収益)は前年同期比で1.8%の減収となりました。

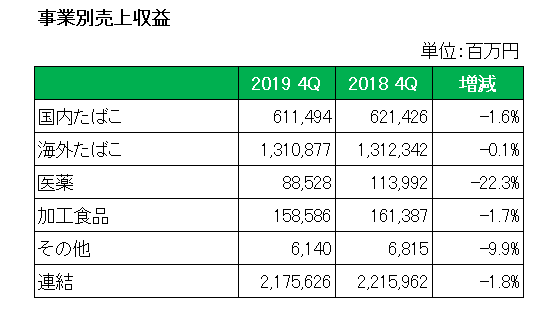

セグメント別の売上は以下のとおりとなっています。

海外たばこはほぼ横ばいだったものの、国内たばこは紙巻きたばこの販売数量の減少を値上げで補えず減収。

一方の海外は為替の影響により減収という結果に。

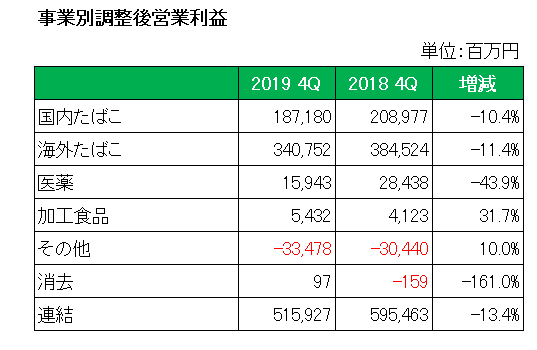

利益の方ですが、セグメント別の調整後営業利益は以下のとおり。

(調整後営業利益:買収に係る無形資産の償却等、特殊要因を除外したいわゆるNON‐GAAPベース)

このうち国内は紙巻きたばこの販売数量の減少を値上げで補えず減益。

一方の海外は主に為替の影響により減益、という状況は売上と同様。

尚、医療事業ですが、抗HIV薬6品の国内におけるライセンス契約解約の影響及び海外ロイヤリティ収入の減少等により、売上収益・調整後営業利益とともに大幅な減少に終わっています。

優待でおなじみ、カップ麺等の加工食品は利益面で頑張りましたが、いかんせん焼け石に水。

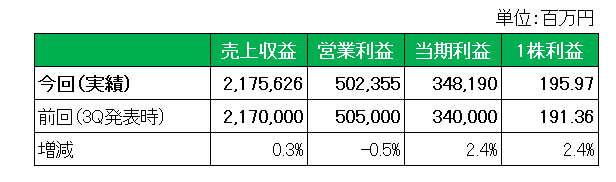

ちなみに前回第3四半期決算発表時の予想と比較すると以下のとおり売上と当期利益で若干ではありますが、予想を上回る結果となっています。

そして注目の期末配当金ですが、予想どおりの77円、年間配当は154円となり前期比で2.7%の増配が確定しました。

というとで、どうにかこうにか及第点、と言ったところ。

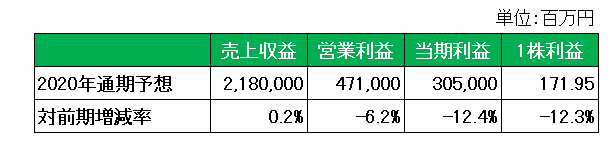

尚、2020年の通期予想は以下のとおり。

なんとなんと当期利益で2ケタ減益の予想。

但し、予想配当は年間154円と2019年と同額。

この結果配当性向は2019年実績の78.6%から89.6%へと上昇することになります。

うーん、非常によろしくないです。

なにせ減益予想もさることながら予想時点で増配なし、ですから。

現在200株を保有し、優待商品がグレードアップすることを喜び、楽しみにしている当方ですが同業のライバル、アルトリア(MO)の増益予想に対してこの落差。

優待につられることなく今期中に100株を売却するかもしれません、、、

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村