以前から不定期で保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2020年度決算もほぼ終了していますので、自身の備忘録の意味も含め2020年版としてアップデートすることにしました。

今回はプロクター アンド ギャンブル(PG)を取り上げたいと思います。(尚、P&Gの決算月は6月となっています。)

【会社概要】

プロクター アンド ギャンブルはブランド化された消費者向けパッケージ商品を世界の消費者に提供している。

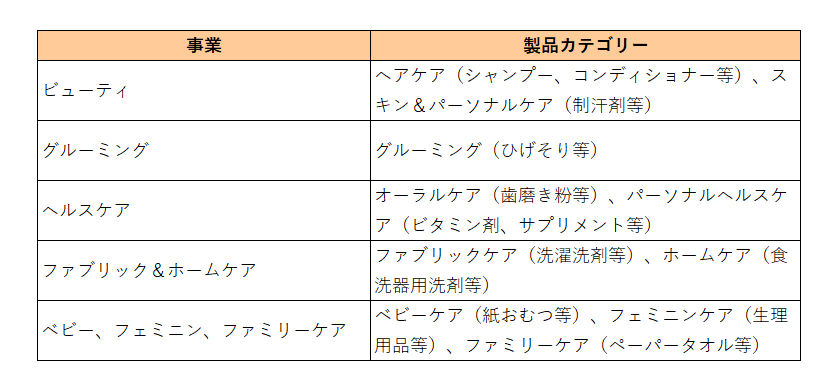

現在その製品はビューティー、グルーミング、ヘルスケア、ファブリック&ホームケア、ベビー・フェミニン・ファミリーケアという5つのセグメントに区分されている。

1905年にオハイオ州で設立。(その起源は1837年にウィリアム プロクターとジェームズ ギャンブルがシンシナティで創業した事業、そして1890年にニュージャージー コーポレーションとして設立された企業にまでさかのぼる。)

現在、その製品は180を超える国と地域で販売されている。

2020年6月末時点の従業員数は約99,000人。

プロクター アンド ギャンブルというよりP&Gとして、アリエールやパンパース、さらにはパンテーン等、多くの製品が日本でお馴染みというより我々日本人の日々の生活に欠かせないものとなっているのではないでしょうか。

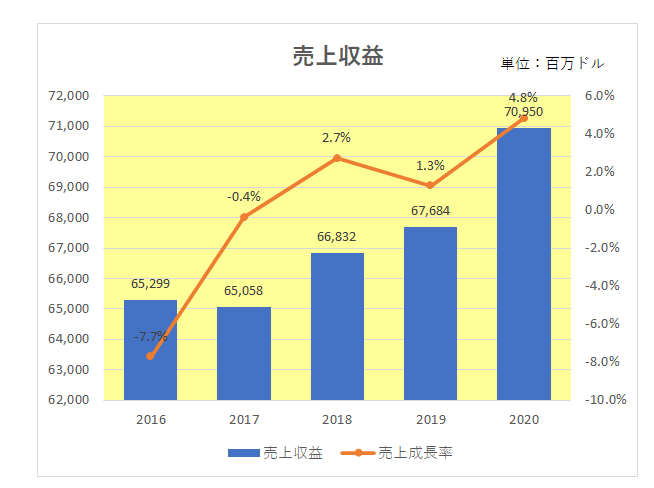

業績の方ですが、まず直近5年間の売上の推移(折れ線グラフは売上成長率)は以下のとおり。

売上は微減だった2017年以降は増収を維持しています。

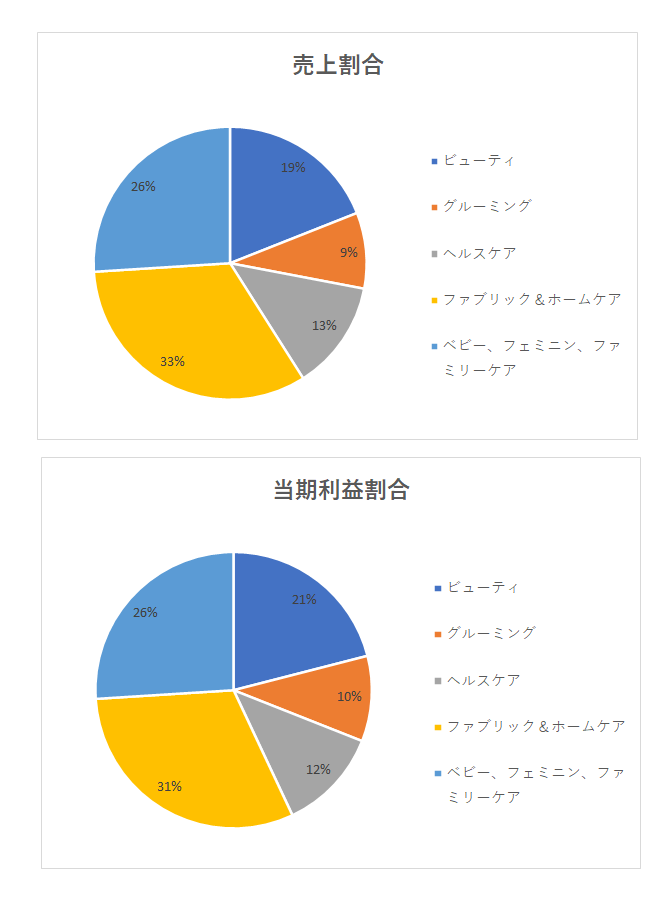

ちなみに事業の内容(事業セグメント)は以下のとおりとなっており、2020年を見ると売上、利益のバランスが非常に良いことがわかります。

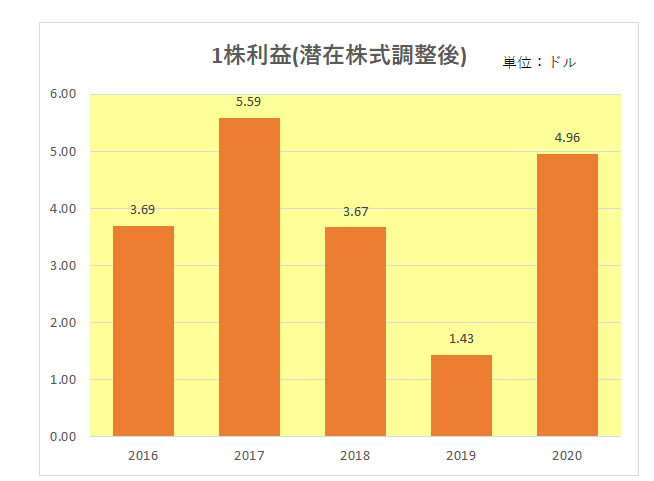

続いては1株利益(潜在株式調整後)の推移。

減損損失等の特殊要因の影響により年度で大きなばらつきがありでこぼこ状態。

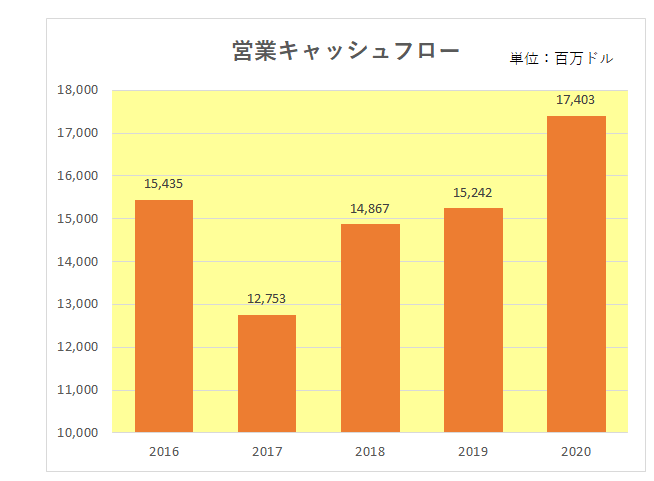

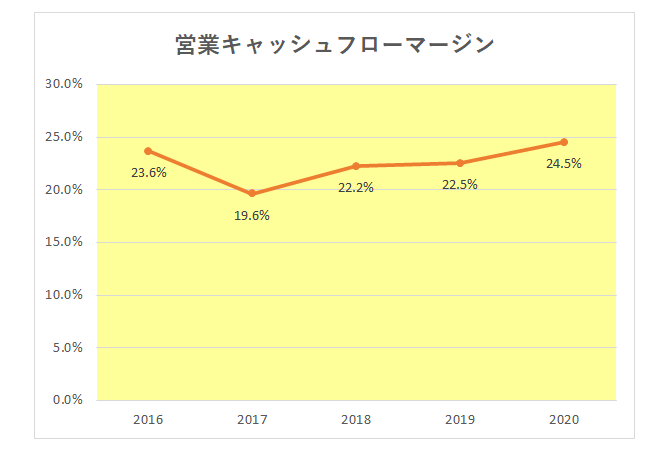

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおりこちらの方は営業キャッシュフロー、営業キャッシュフローマージンともに2017年を底に右肩上がりの状況となっているのが見て取れます。

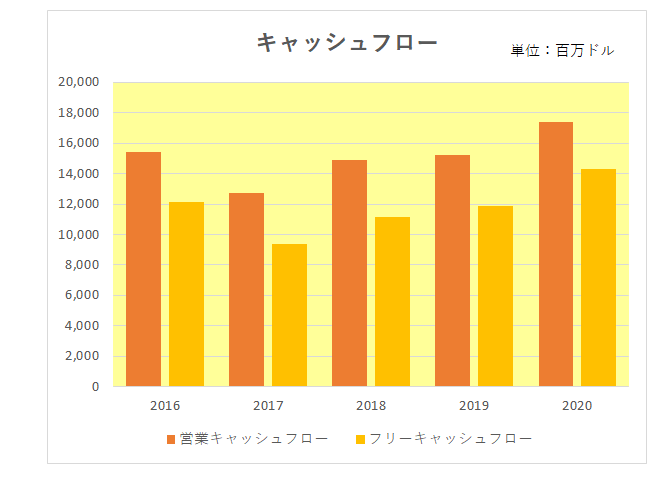

さらに営業キャッシュフローから設備投資をマイナスしたフリーキャッシュフロー(黄色)、つまり配当原資の推移も同様。

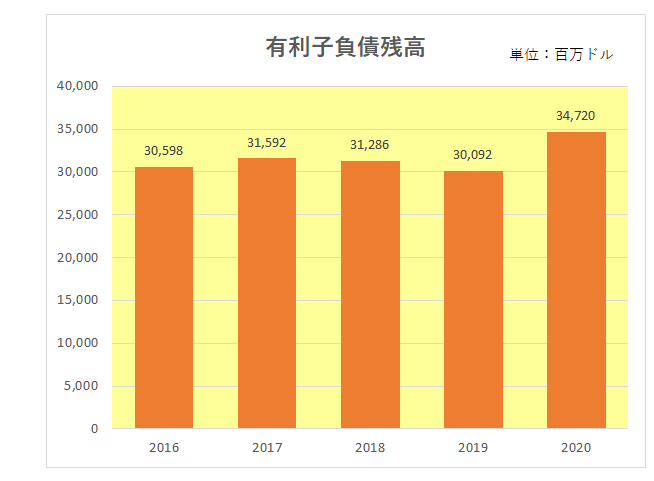

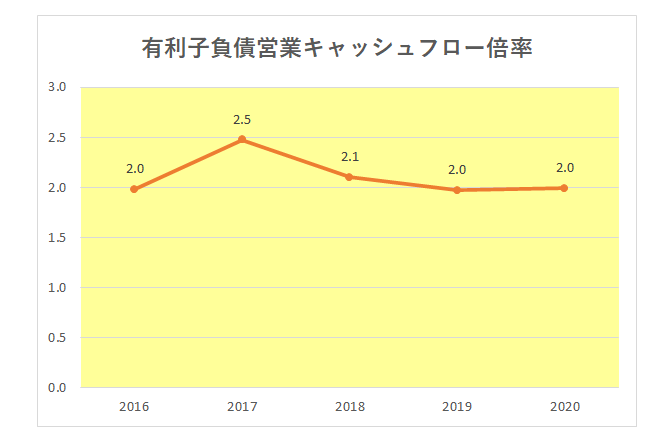

そしてこちらは有利子負債残高と財務の安定性を示す有利子負債営業キャッシュフロー倍率の推移。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

こちらの方も業績が低迷した2017年を除きほぼ2.0倍と低位安定しており、無理のない借入を続けていることがわかります。

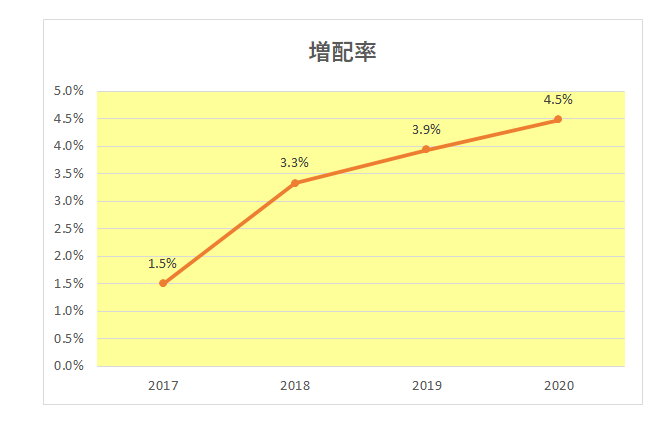

最後にインカムゲイン投資家注目の増配率。

御覧のとおり営業キャッシュフローの増加もあり、2017年以降は右肩上がり。

尚参考までに直近1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

以上見てきましたが、プロクター&ギャンブルと言えば64年連続増配を誇る配当貴族銘柄中の配当貴族銘柄。

かつては2ケタ増配が当たり前だったこの銘柄ですが、低迷期を経て現在は復活途上にあると言えます。

新柄コロナ流行以降は巣ごもり需要という追い風にも乗って好調な決算となっていますが、新型コロナ収束後も増配を続けて行くだけの底力はある、と考えています。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村