現地時間の2月11日、飲料・食品大手のペプシコ(PEP)が第4四半期決算を発表しました。

第3四半期決算では北米でのスナック菓子とシリアル事業等が好調で増収・増益を達成したわけですが、その勢いを維持しているのか?

ということで早速確認、その概要は以下のとおり。

まず売上は新型コロナ流行継続の影響による在宅勤務の長期化で自宅で食事をする機会が増え、朝食やスナック菓子の需要が販売を押し上げ前年同期比で8.8%の増収。

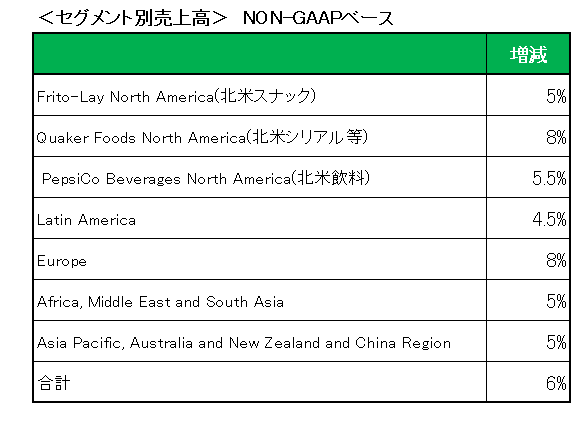

以下セグメント別データ(為替や買収等を除くいわゆるNON-GAAPベース)を見ると北米事業を始めすべてのセグメントで増収となっており、好調を維持しています。

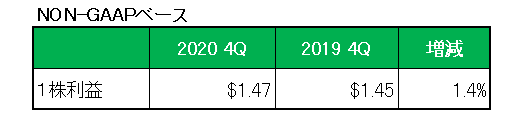

次に利益ですが、リストラ費用や減損損失等のいわゆる特殊要因を除いたNON-GAAPベースでの数字が以下となります。

販売費、運搬費等の増加はあったものの、御覧のとおり増益を確保している状況が見て取れます。

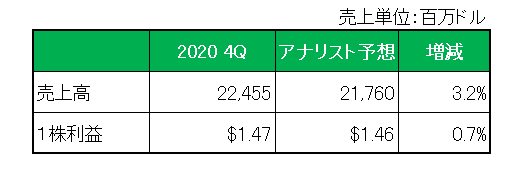

そして売上、利益ともにアナリスト予想(S&P Capital IQ)を上回りました。

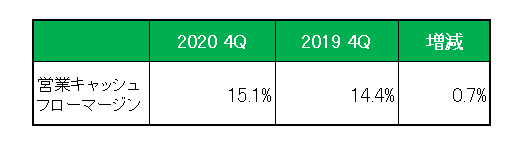

さらに注目の営業キャッシュフローマージン(12ヶ月累計)は以下のとおり。

御覧のとおりこちらも前年同期を上回っています。

最後に2021年の通期予想(NON-GAAPベース)もリリースしており、以下のとおり増収増益予想となっています。

ということで、2020年は好調のうちに終わり、2021年もまずまず。

但し良いことばかりではない。

それがこちら。

当社は最近自社株買いを終了し、2021年の残り期間にいかなる追加の自社株買いを実施する予定はありません。

そう、残念ながら今期自社株買いを実施する予定はない。

とは言え、この銘柄の保有を続けることに変わりはありません。

(巣ごもり需要を享受し続けている銘柄への現時点での投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村