7月の投資ですが、7月8日に予定どおり本田技研工業の買い増し(100株)を実施しました。

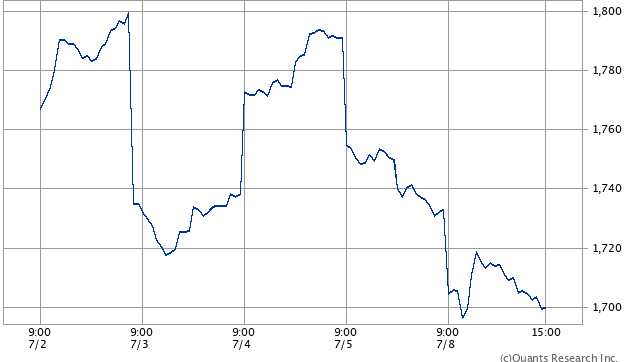

購入理由は以前同様自動車認証不正の発覚もそうですが、今回は特に7月4日に公表された東京海上日動や三菱UFJ信託銀行など保険会社や銀行など計10社による株式の売却。

株数にして約2億9886万株。金額は最大約5300億円もの売却が実施されることが材料視され、発表以降株価は下落していた。

ご存じのとおり今回の売却は、政策保有株を段階的にゼロにする方針に沿ったものであり、その背景には損保4社においては金融庁からの業務改善命令があった。

昨年12月、企業向け保険料を事前調整したとして金融庁は政策株の保有多寡などが契約シェアに影響したとして問題視していた。

つまりホンダの業績や将来性を問題視しての売却ではない。

何が言いたいかというと、ホンダ自体の企業価値は何も変わっていないということ。

にもかかわらず、さらに割安になっていた。

ちなみに購入時の予想PERは7.8倍、そして何よりPBRは0.65倍と1倍を大きく割る水準、配当利回りは4%。

しかも今期通期予想の前提為替レートは通期平均で1ドル=140円と実際よりかなり円高に設定している中、すでに第1四半期の為替は大幅な円安が確定済みとなっている。

少々古いですが、ブルームバーグの5月21日付の記事によれば期初から5月15日まではドル・円レートの実績値を用い、16日から期末までは同日の水準であるが続くと仮定して算出した通期の為替レート(1ドル=155.25円)に為替感応度を掛け合わせると、ホンダ今期の利益の押し上げ額は1,525億円。

もちろん将来の為替は神のみぞ知るところですが、長期円安論者の当方としては、今期のみを見ているわけではなく長期的視点に立った投資となります。

尚今回の買い増しでもこの銘柄が株式資産全体に占める割合はいまだ1%ちょっと。

現在の株価水準が続くようであれば3%位になるまで愚直に買い増しを続けようかと考えているところです。

(為替によって業績が大きくブレる可能性のある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村