この度通信大手のソフトバンク(株)(9434)を購入しました。(親会社の投資会社、ソフトバンクグループ(9984)ではありません、念のため。)

ソフトバンクは購入対象ではなかった銘柄。

それを急遽購入する形となりました。

同業他社との業績・配当等の比較は以下のとおり。(比較会社はもちろんKDDI(9433)と日本電信電話(NTT ー 9432)。)

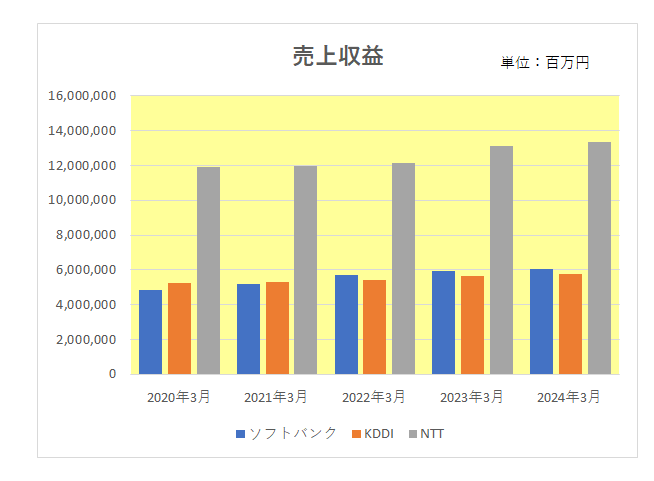

まずこちらは2020年3月期以降5年間の売上推移となりますが、いわゆる総合通信事業を営むNTTが直近の2024年3月期で13兆円を超え、ソフトバンクとKDDIの2倍以上となっている状況であり、ソフトバンクとKDDIの売上は拮抗しています。

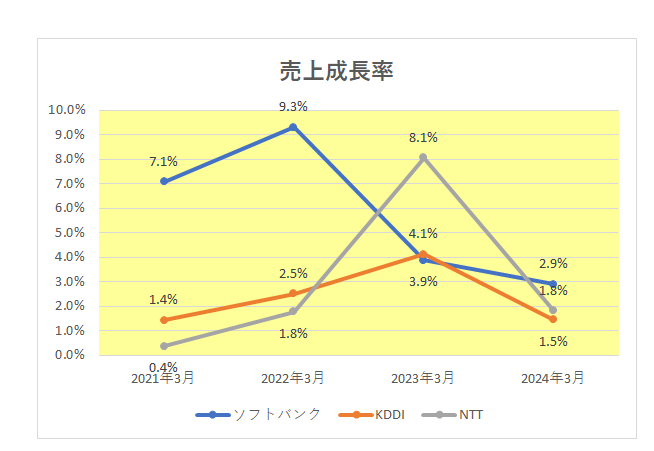

また成長率の推移は以下のとおりとなっており、ソフトバンクは2020年、2021年と大きく売上を伸ばしましたが、その後は減収とはなっていないものの右肩下がりの状況となっています。

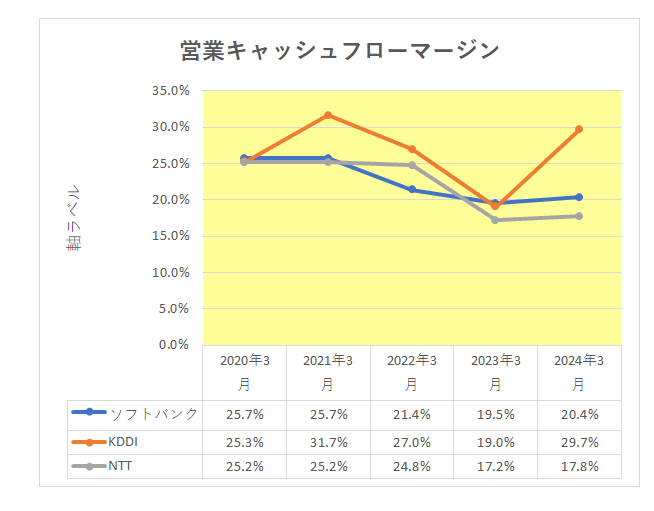

続いて真の稼ぐ力を表す営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

御覧のとおりKDDIが2023年以外は他社を上回っており2024年ではソフトバンクの20.4%に対し29.7%と30%近い高い数字となっています。

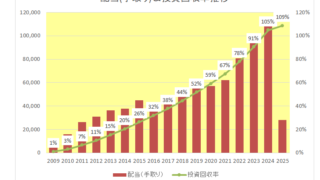

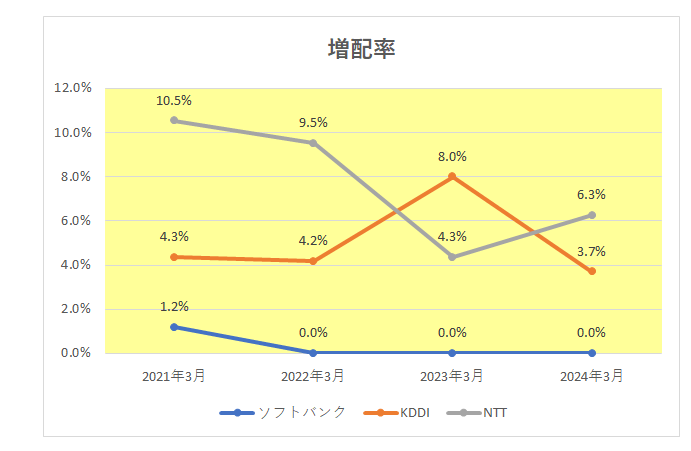

そして増配率。

KDDIとNTTが増配を続けているのに対し、ソフトバンクは2021年に1株当たり85円から86円と1円増配(増配率1.2%)実施後は配当を据え置いている状況。

ちなみにKDDIは22年、またNTTは13年連続増配中となっており大きく水をあけられています。

但しソフトバンクは決して渋ちん増配しているわけではなく、増配したくてもできない状況にある。

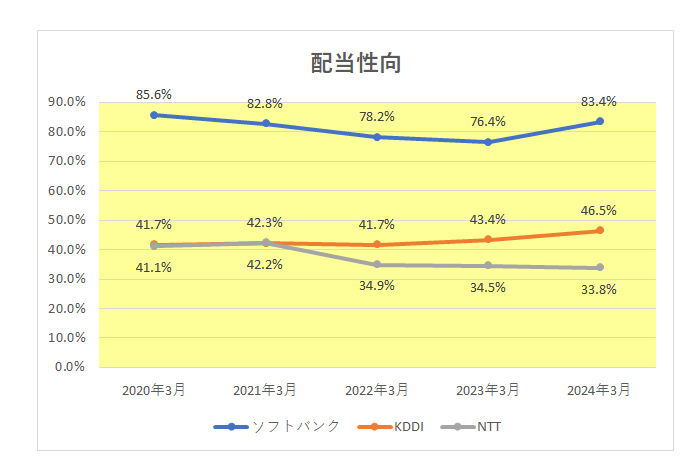

それは配当性向の突出した高さを見ればわかる。

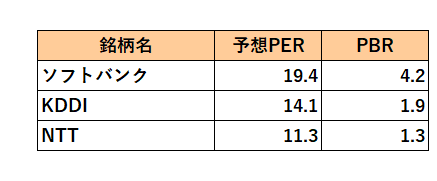

さらに購入時点の予想PERとPBRは以下のとおりとなっており、ソフトバンクは決して割安とは言えなかった。

以上ざっと見てきましたが、営業キャッシュフローマージンしかり、増配率しかり、割安度しかり、正直ライバルに対して劣っている状況。

にもかかわらずなぜこの銘柄を購入したのか?

ですが、理由はずばり桐谷さん。

3月15日に東京で開催されたIRイベントで桐谷さんの講演を聞いた当方、優待投資の魅力を再認識してしまった。(単細胞、、、)

講演の中で桐谷さんは、

・優待は配当とは違い少数株主の方が利回りが高い場合が多く一般投資家にメリットがある。

さらに、

・長期優待制度という独特の制度がありこれも魅力。

と話していましたが、ソフトバンクの優待内容は、100株以上を1年以上継続保有した株主に対し1,000円相当の「PayPayマネーライト」を付与するというもの。

購入時の株価が214円ですから100株購入の場合その優待利回りは4.7%。

そして4%の配当利回りを合わせるとその総合利回りは8.7%と9%近い高利回りとなっていた。

講演の中で桐谷さんはこのソフトバンクをおススメしていた。

購入したのは100株のみであり、その投資金額はわずか2万ちょっと。しかし今後も買い増しするつもりはありません。

そう、今回の投資はあくまで優待と特に高利回りを楽しむための、極論すれば趣味を楽しむための投資。

仮に100株買い増しして200株保有になればその利回りは半分になり当たり前の話買い増しすればするほど利回りは下がることになる。

稼ぐ力、配当(増配)、割安度等で劣る銘柄、つまり自身の投資基準を満たさない銘柄の深追いは決してしません。

(総合利回りのみを最優先しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村