生活用品大手のプロクター&ギャンブル(PG)が現地時間の10月18日に2025年第1四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

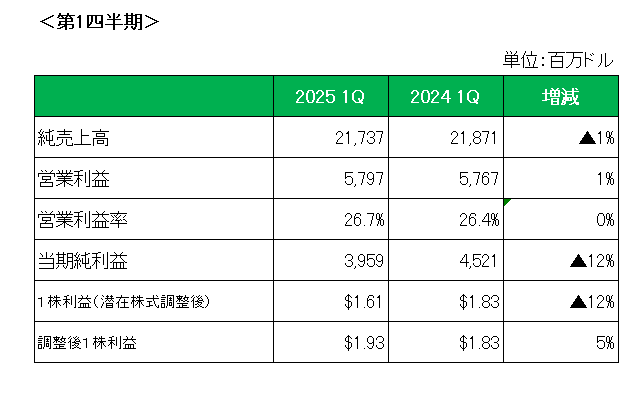

まず売上高は前年同期比1%の減収。(為替の影響を除くと横ばい。)

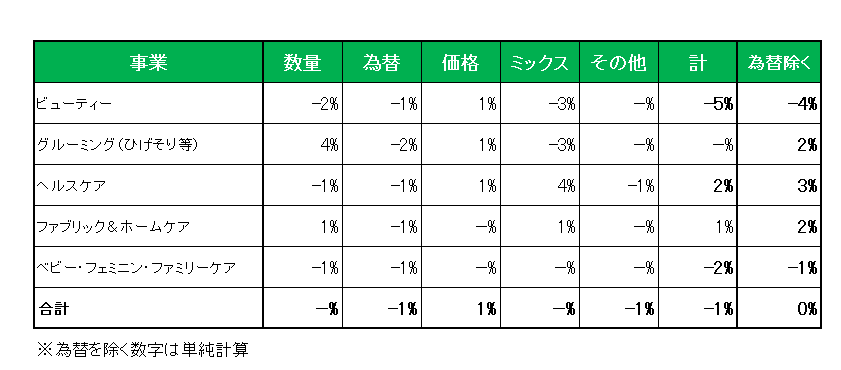

セグメント別に見た売上増減の明細は以下のとおり。

全体では販売価格は1%増加したものの、販売数量は横ばい、また為替(ドル高)の影響等(-1%)により1%の減少となった状況が見て取れます。

セグメント別ではビューティ、ベビー・フェミニン・ファミリーケアの不振が、ヘルスケアとファブリック&ホームケアの伸びを相殺。

特にビューティ部門は、ヘアケア事業において主に中華圏における販売数量が減少、またスキンケア事業では数量減と一部ブランドの売上減により大幅に減少したことで大きく数字を落としています。

また利益の方ですが、1株利益(会計基準ベース)は主にアルゼンチンを含む一部のマーケットにおける事業の大幅な整理に関連したリストラ費用の増加により前年同期比で12%減となったものの、特殊要因を除いた調整後1株利益は前年同期の1.83ドルから1.93ドルと5%の増益となっています。

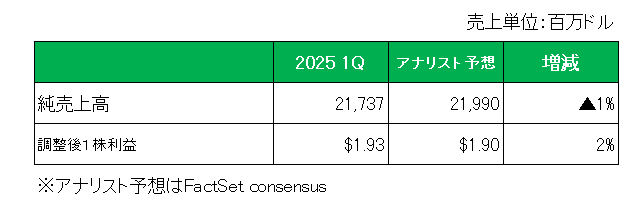

そして、アナリスト予想との比較では以下のとおり売上は予想を下回ったものの、調整後1株利益は予想を上回りました。

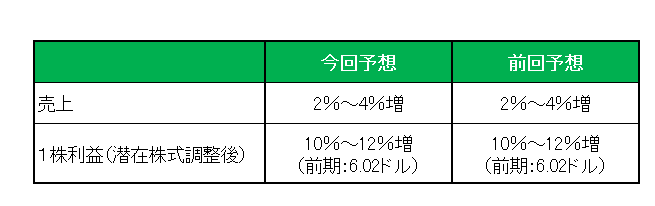

最後に注目の2025年の通期見通しですが、前回予想の売上:2%~4%増(既存事業売上:3~5%増)、1株利益(潜在株式調整後):前期の6.02ドルに対し10%~12%増を維持しています。

以上、主要市場の米国と中国で価格を重視する消費者が安価なブランドに乗り換えたこと等が響き2四半期連続の減収となったことは気になるところであり、中東での不買運動を含めしばらくは厳しい販売環境が続くことが予想されます。

ただそんな中でもしっかりと利益をあげている。

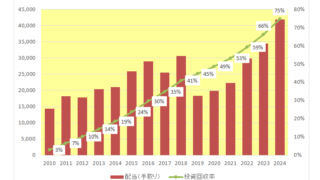

そして期間中19億ドルを超える自社株買いを実施、今期中の60~70億ドルの自社株買い実施予定に変更はない。

ホルダーとして今期通期予想達成を信じたいと思います。

ということで、売上✕、利益〇、予想△、自社株買い継続 = ホールド

です。

(コスト上昇が引き続き逆風になると予想している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村