今月の投資ですが、すでにホンダ(7267)は買い増し済みですが、まだ資金に余裕があることから、早稲田学習研究会(5869)の買い増しも良いのでは?と思い始めました。

【設立】1993.1

【上場】2023.12

【特色】小中学生向けの集団指導塾『W早稲田ゼミ』を北関東軸に展開。高校生向け集団塾、個別塾も

【単独事業】ゼミ75、ハイ17、ファースト個別8 <24・3>

【増 配】新規開校は埼玉の小中学生部で2、個別指導1。収益柱の小中学生部は生徒数の伸長に加え、授業料値上げが寄与し好調。高校生部、個別指導も着実増。ただ前期の役員退職金繰入戻しの利益効果2億円が剥落。人件費増もあり営業減益。増配。

【日曜特訓】日曜日の教室オープンを開始。自習室の開放に加え、県立トップ校目指す中3生向けの特別講座を今秋本格化。

【業種】 他個人サービス・製品 時価総額順位 50/120社(会社四季報より)

小中学生向けの集団指導塾等を運営するこの銘柄、上記のとおり設立は1993年と30年以上の歴史がありますが上場したのは昨年12月。

約5%という配当利回りの高さもあり今年の5月に購入した銘柄です。

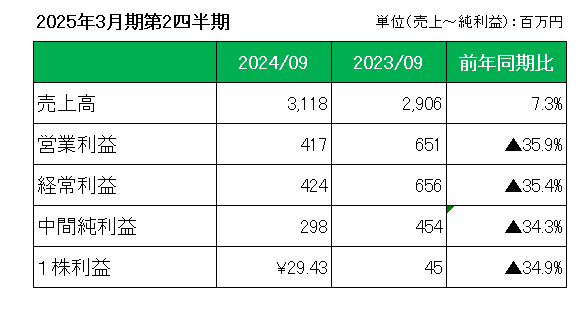

直近の業績ですが、11月14日に公表した2025年3月期第2四半期決算は以下のとおり増収減益。

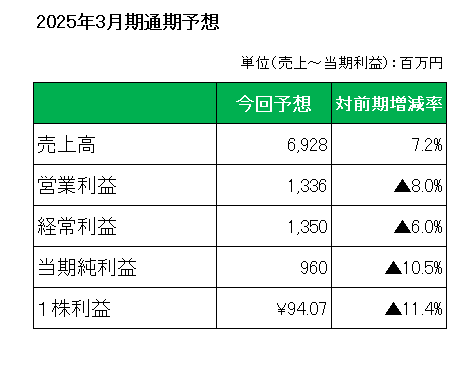

ただ、2025年3月期通期予想については、前回予想を維持。

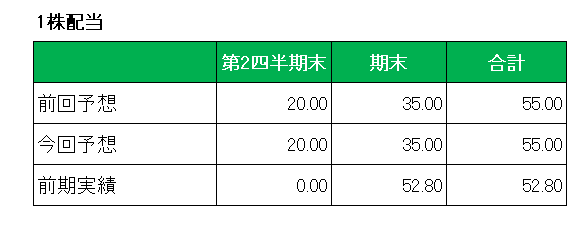

そして配当についても前回予想からの修正はなしで4.2%増配を見込んでいます。

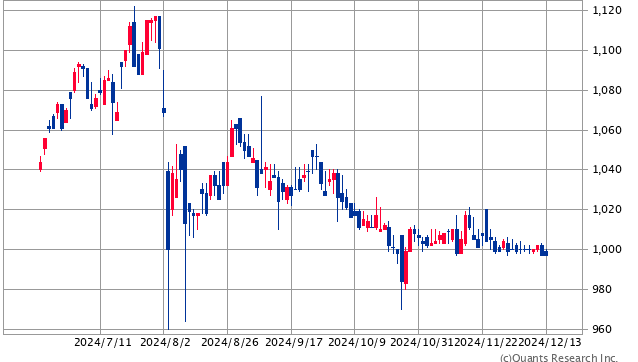

但し株価はの方は第1四半期決算で赤字決算発表後は、右肩下がりで現在得意の(?)含み損状態。(脇汗)

ただ当方それほど悲観的に考えていません。

その理由ですが、第2四半期決算(6ヶ月累計)は上記のとおり前年同期比で約35%の減益となっていますが、その主な要因は前期第1四半期に役員退職金繰入戻しで約2億円の利益を計上していたため。

つまり特殊要因のためであり、冷静に見れば直近3ヵ月の実績である第2四半期会計期間(7-9月期)の経常利益は前年同期比10.0%増の5.7億円に伸びており、営業利益率も前年同期の29.4%から30.0%に上昇している。

となれば会社が通期予想と配当予想を下方修正しなかったことも十分納得がいく。

現時点の予想配当利回りは5.5%。

市場は少々悲観的なのでは?

と考えているところです。

(少子化が進む日本で成長性をいう観点から見ると大いに疑問符が付く業界に属する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村