早速ですが、今回は東証お墨付き銘柄29社からの選定を考えてみたいと思います。

東証お墨付き銘柄29社って何?

って思われた方も多いと思いますが、東京証券取引所が上場企業に求める「資本コストや株価を意識した経営」を巡り、企業側の取り組みを投資家が評価していると東証がお墨付きを与えた企業群のことであり、いわば東証による「通信簿」の良い企業群。

以下ブルームバーグの記事によればその株価パフォーマンスが好調であり、事例集が公表された日を基準とし、29社に均等に資金を配分した株のバスケットは直近までで7.7%上昇しており、同期間の東証株価指数(TOPIX)の上昇率4.9%を上回っているとのこと。

東証お墨付き29社が好パフォーマンス、改革「通信簿」公表に一定効果

今回はその29社を以下のとおり配当利回り順に並べてみました。(ブルームバーグの記事の主旨はあくまで株価上昇なのですが、インカムゲイン投資家としてはやはりどうしても配当利回りを重視してしまうことご理解ください。)

三菱UFJフィナンシャル・グループ、三菱商事等お馴染みの銘柄がある一方、テクノスマートや丸文等その名を知らなかった銘柄が結構ありあらためて日本銘柄の研究不足を実感。

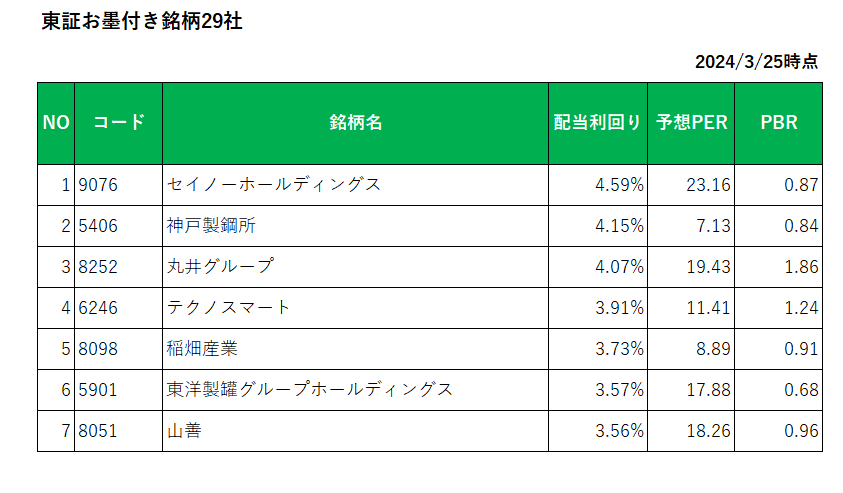

この中から利回りが3.5%以上の銘柄について予想PERとPBRを追加したものが以下になります。

さらにこの中で注目したのが配当利回り4.15%の神戸製鋼所と4.07%の丸井グループ 。

まず神戸製鋼所ですが、その予想PERは7.13倍、そしてPBRは0.84倍と一見割安な数字。

ただ同業で比較しないと意味がない。

ではライバル他社はどうか?

神戸製鋼所は業種(鉄鋼)内時価総額で3位。

時価総額業界1位の日本製鉄 (5401)の配当利回りは4.23%、予想PERは7.11倍、PBRは0.75倍。

そして時価総額業界2位のJFEホールディングス (5411)の配当利回りは3.83%、予想PERは8.73倍、PBRは0.69倍。

となると、3つの数字にそれほど大きな差がないことから29銘柄外ではあるもののここは規模優先で日本製鉄か。

続いて業種(百貨店)内時価総額で2位の丸井グループの予想PERは19.43倍、PBRは1.86倍。

これに対し1位の三越伊勢丹ホールディングス (3099)の配当利回りは1.28%、予想PERは23.61倍、PBRは1.67倍。

また大丸松坂屋百貨店でお馴染みの3位のJ.フロント リテイリング (3086)の配当利回りは1.99%、予想PERは15.83倍、PBRは1.18倍。

となると割安度ではJ.フロント リテイリング には劣るもののやはりここは配当利回り優先で丸井グループか。

と同業他社と比較しながら選定を進めているところです。

いずれにしても少なくとも「資本コストや株価を意識した経営」を積極的に行っている会社を知ること、そしてそれら銘柄を購入候補リストに加えることは銘柄選定において十分意味のあることではないか?

と考えています。

以上ご参考まで。

(東証作成の通信簿を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村