IBMが現地時間の1月29日に2024年第4四半期決算を発表しました。

概要は以下のとおり。

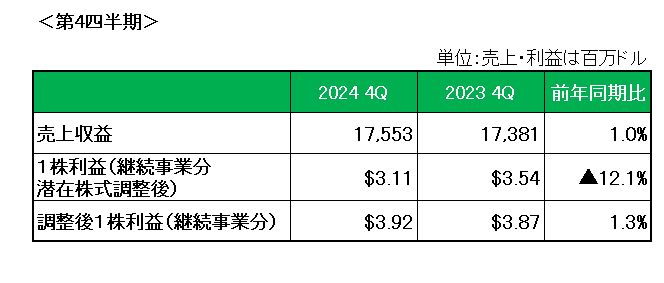

まず売上ですが、前年同期比1%の増収、また為替の影響を除くと約2%の増収。

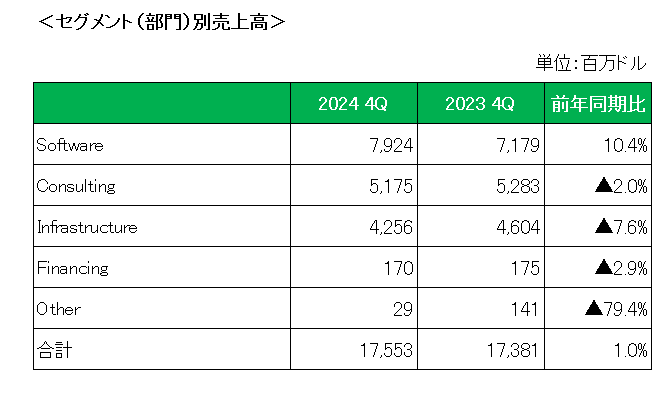

事業(セグメント)別の売上は以下のとおり。

クラウドサーバーやストレージ関連を扱うインフラ(Infrastructure)事業、そしてコンサルティング(Consulting)事業は減収となったものの、注目のソフトウエア(Software)事業はクラウド向けのオープンソース製品を提供するレッドハット事業が16%増と伸び前年同期比10.4%の増収と好調を維持。

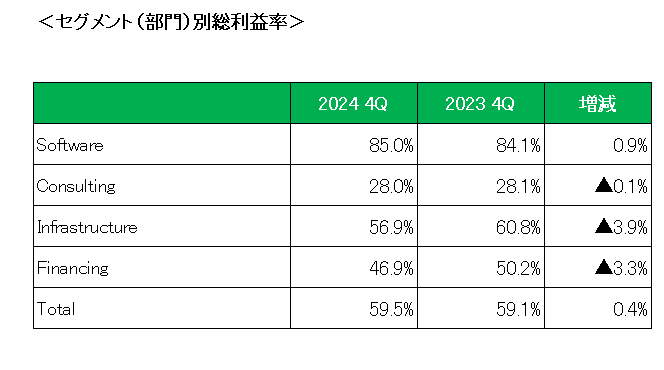

次に売上総利益率(グロスマージン)ですが、こちらはソフトウエア事業が0.9%の良化(増加)、それ以外の部門は悪化したものの、全体では59.5%と前年同期比で0.4%増となっています。

そして1株利益は前年同期比で会計基準ベースでは12.1%減となったものの、買収や退職給付関連費用等の特殊要因を除いた調整後1株利益は前年同期の3.87ドルに対し3.92ドルと1.3%増となっています。

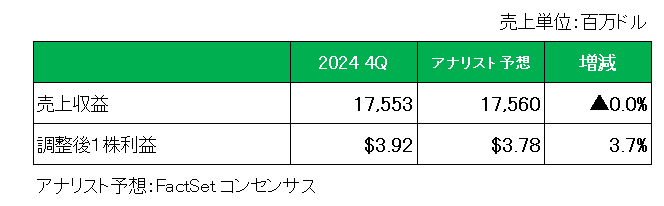

また、アナリスト予想との比較では、以下のとおり売上はほぼ予想値、また調整後1株利益は予想を上回っています。

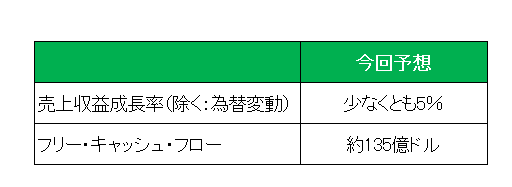

最後に注目の今期2025年の通期予想ですが、売上成長率(為替の影響を除く)は少なくとも5%、またフリー・キャッシュ・フローは市場予想を上回る約135億ドルとしています。

以上、IBMは従来のコンピューター企業から、高成長のソフトウエアおよびサービスに重点を置く企業への転換を図っているわけですが、成果が表れた決算と言えるでしょう。

また、昨年7月の四半期決算発表時には30億ドルだったAIコンサルティングおよびソフトウエアの受注が2023年半ば以降で50億ドルを超えた点は朗報。

ということで、売上〇△、利益〇、予想〇 = 保有継続

です。

(増配率が超低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村