今回は米国ごみ処理業者の銘柄研究となります。

ゴミ処理業者と言えば「生活には必ず必要だが自分の家の近くには絶対に来て欲しくない企業。」ではないでしょうか。

つまり嫌われ者。

しかし投資と言う視点で見ればあら不思議、ゴミがお宝に化けてしまう。

ということで今回取り上げたのは以下業界大手の2銘柄となります。

・ウエイスト マネジメント(WM)

・リパブリック サービシーズ(RSG)

ウエイスト・マネジメント(Waste Management Inc)は持株会社である。

【事業内容】

環境ソリューションのプロバイダーである。

子会社を通じて、米国及びカナダの数百万の住宅、商業、工業、地方自治体の顧客に回収、リサイクル及び廃棄サービスを提供する。

主にイーストティアとウエストティアの2つの地域セグメントを通じて、回収と廃棄事業を評価する。

イーストティアは主に米国東部、五大湖地域及びカナダのほぼ全域に位置する地理的地域で構成される。

ウエストティアには、アッパーミッドウェスト地域及びカナダのブリティッシュコロンビア州を含む米国西部の地理的地域が含まれる。

また、補助サービスも提供する。

リサイクル加工と販売事業には、住宅、商業、産業の顧客から収集する材料の加工・販売が含まれる。

WM再生可能エネルギーセグメントは、埋立地ガスの有益な利用のためのプロジェクトを開発、運営、促進する。

リパブリック・サービシズ(Republic Services Inc)は、米国の環境サービスプロバイダーである。

【事業内容】

子会社を通じて、リサイクル、固形廃棄物、特殊廃棄物、有害廃棄物とフィールドサービスなどの製品とサービスを顧客に提供する。

セグメントには、グループ1、グループ2、グループ3が含まれる。

グループ1は、主に米国西部の地域で事業を運営するリサイクル及び廃棄物事業である。

グループ2は、主に米国南東部と中西部、米国及びカナダの東海岸に位置する地域で活動するリサイクル及び廃棄物事業である。

グループ3は、米国とカナダの地理的地域で事業を運営する環境ソリューション事業である。

364の回収業務、246の移送ステーション、74のリサイクルセンター、207の有効埋立地、3つの処理、回収及び廃棄施設、22の処理、保管及び廃棄施設を通じて運営する。

(SBI証券より)

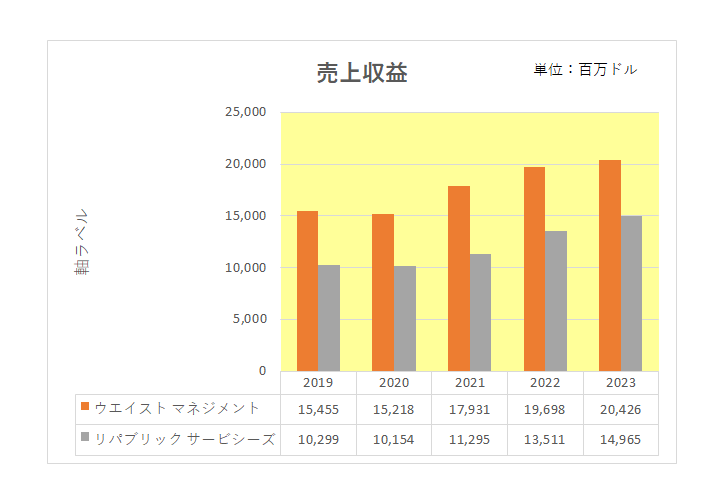

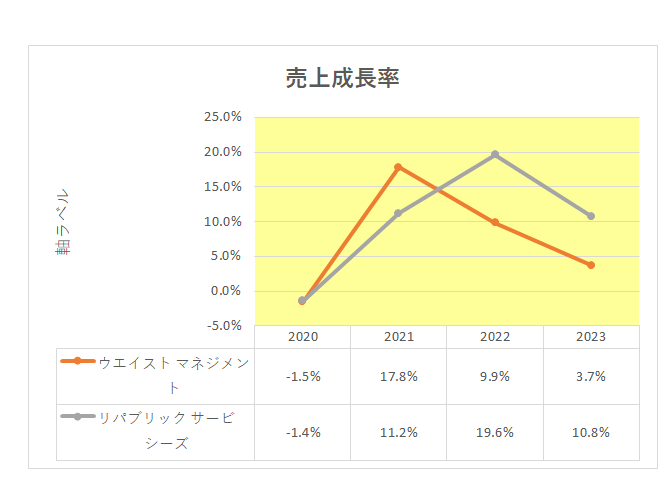

まずは売上推移から。

新型コロナ感染拡大に伴うロックダウンの影響等で2020年はマイナス成長となりましたが、その後は両銘柄ともに増収を続けています。

売上規模ではウエイスト マネジメントが大きくリードしていますが、成長率は直近の2期ではリパブリック・サービシズが大きく上回っている状況が見て取れます。

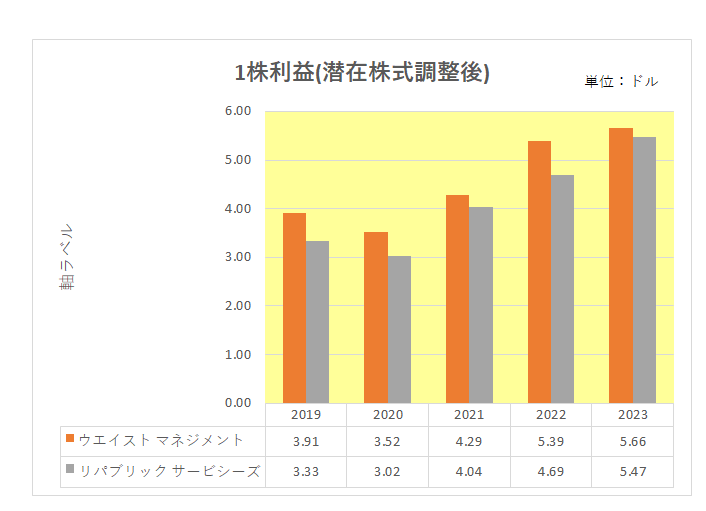

続いては1株利益(潜在株式調整後)。

こちらも売上同様両社ともに2020年は減益決算となったもののその後は増益を続けています。

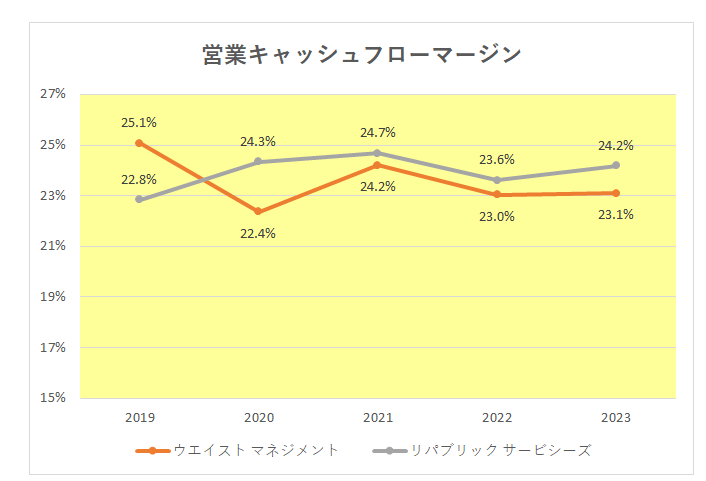

では真の稼ぐ力を表す営業キャッシュフローマージンは?

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

御覧のとおり2020年以降リパブリック・サービシズがリードしていますが、両社ともに毎期20%を超え安定しており高いレベルでの争いとなっています。

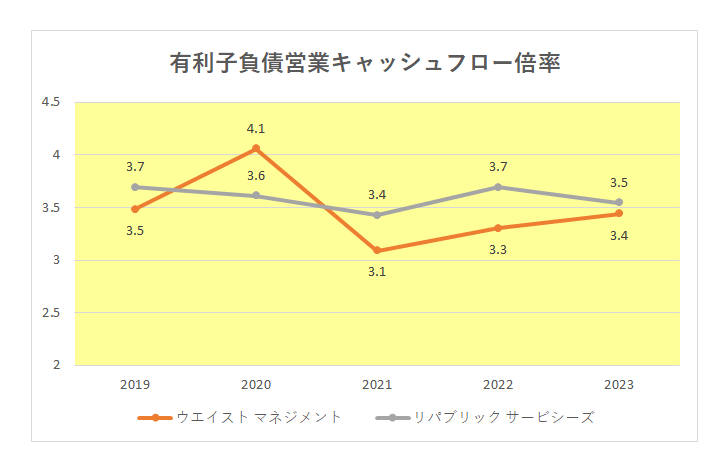

では財務面はどうか?

具体的には財務の安定度合い。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

2020年にウエイスト マネジメントが4倍を超えたもののそれ以外は両社ともに3倍台で安定しており直近2023年ではほぼ差がない状況となっています。

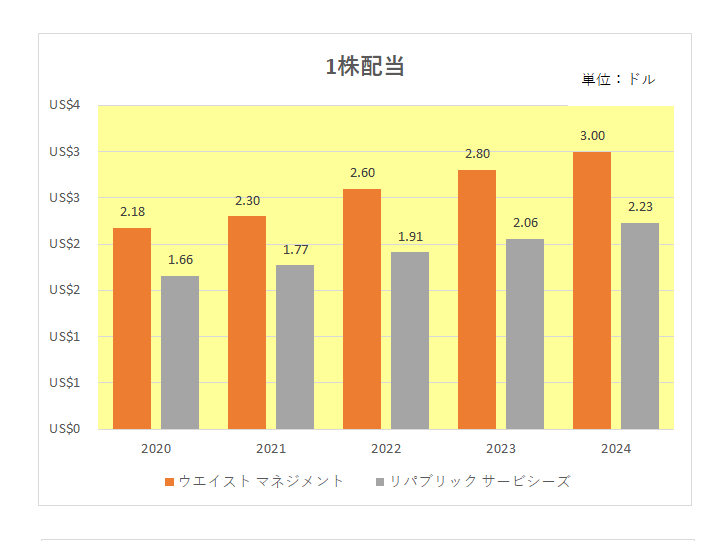

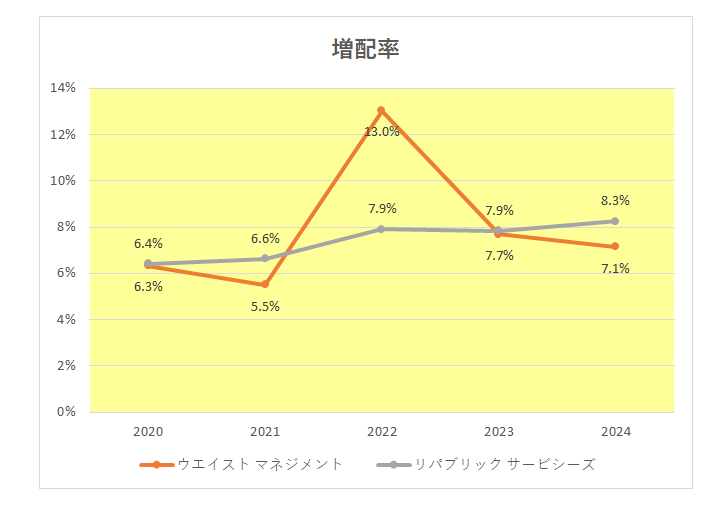

最後に注目の配当。

両銘柄ともに増配を続けており、また増配率も高く見事と言うしかありません。

尚、ウエイスト マネジメントは22年連続、リパブリック・サービシズは21年連続増配中となっています。

以上見てきましたが、上記のとおり両社ともに売上・利益成長といい営業キャッシュフローマージンの高さといい、財務の安定度といい、配当(増配)といい実績は申し分なし。

その大きな理由はごみ処理という事業そのものにある。

まずゴミ処理事業を行うにあたっては各地域の認可が必要であり、新たに認可を得ることは非常に難しく他社の参入が容易ではない。

さらに仮に他の地域にあるライバル企業が参入しようにも集めたゴミを何百キロ先まで日々運搬して処理していては利益は上がらない。

その意味で両社ともに各地域で独占的なポジションにある。

つまりバフェットがいうところの”経済的な堀”がある、それも幅の広い堀がある企業と言える。

ただよいことばかりではない。

現時点の(1月24日時点)の予想PERは、ウエイスト マネジメントが29.6倍、リパブリック・サービシズが34.2倍と決して割安ではない。

結果配当利回りはウエイスト マネジメントが1.4%、リパブリック・サービシズが1.1%と魅力的と言える水準にはない。

但し、長期投資を前提とすれば

ゴミがお宝になる可能性は十分高い。

と考えています。

(たとえ経済的な堀があっても割安とは言えない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

なかなか穴場なところを発掘されましたね

私も調べてみようと思います。

社会的責任の強い企業だけに不正やコンプラ違反(不法なゴミ処理など)がないかのチェックをして、誠実な経営かを確認してみたいです

メロリンさん

おはようございます。

コンプライアンス調査、良い視点です。