4輪、2輪等を製造・販売する本田技研工業(7267)が2月13日に第3四半期決算を発表しました。

概要は以下のとおり。

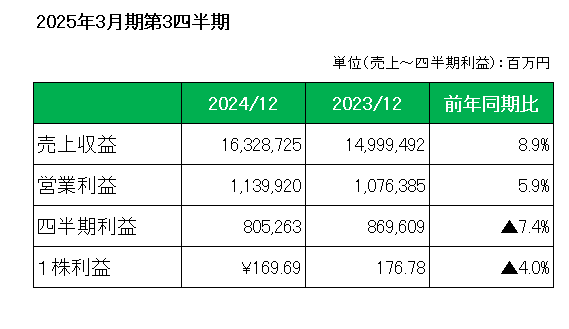

売上は中国を中心としたアジアの二輪事業における増加や為替換算による増加影響などにより、前年同期比で8.9%の増収。

また営業利益は、四輪車販売減による利益減や研究開発費の増加などはあったものの、売価およびコスト影響による利益増などにより、5.9%の増益。

一方四半期利益(親会社の所有者に帰属する四半期利益)は持分法による投資損益の減少などにより前年同期比7.4%減となっています。

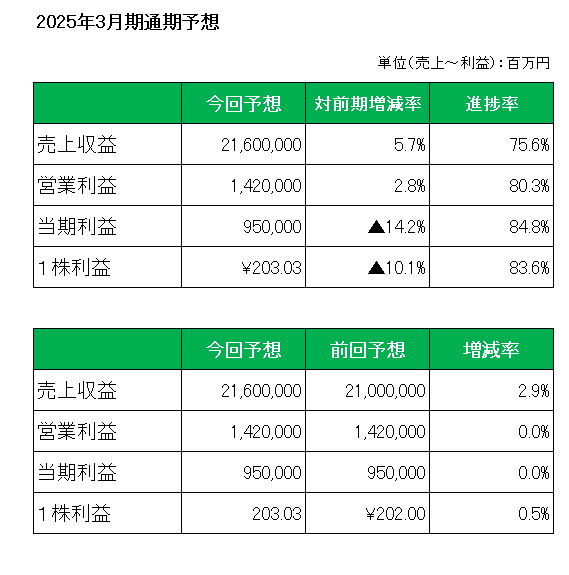

そして注目の今期2025年3月期通期予想ですが、以下のとおり売上は四輪車は主に日本の減少を織り込み、従来計画の380万台から375万台へ引き下げたものの、二輪車販売が過去最高の台数となること等により、前回予想から6千億円増加の21兆6千億円に上方修正。

一方営業利益、当期利益は前回予想を維持しています。(ちなみに営業利益はIBESがまとめたアナリスト予測平均値1兆4390億円を下回っています。)

尚、為替レートの前提は対米ドルで前回見通しから5円円安の152円としています。

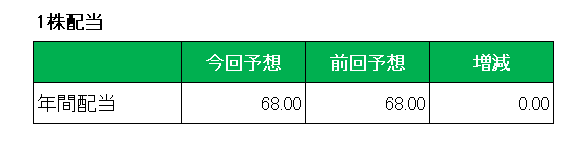

最後に配当ですが、年間68円と前回予想を維持しています。

以上、通期見通しで利益を据え置いたことで一安心といったところですが、今回の注目は何と言っても日産自動車との関係。

こちらの方はすでに一部で報道されていたとおり、経営統合に向けた検討に関する基本合意書を解約し、統合に向けた協議・検討を終了することで合意したと発表。

また三菱自動車を含む3社で締結した3社協業形態の検討に関する覚書も解約することで合意しています。

但し、日産自動車との電気自動車(EV)などでの協業は継続するとのことですが、感情的な問題もあり正直うまく行くとはとても思えません。

そしてもう一つの注目が自社株買い。

本田は1兆1000億円(上限)もの自社株買いを昨年12月23日に決議し実施中だったわけですが、経営統合破談に伴い継続するかどうかに注目が集まっていた。

こちらの方は継続することを発表しています。

今後の注目は他社との協業。

中国メーカーの台頭やEV、自動運転開発で巨額投資が必要なことを考えれば単独では生き残れないことは自明の理、生き残りのためには何らかの手を打たないならないことは明白であり、今後の一手を待ちたいと思います。

ということで、

実績✕ 通期予想△ 配当△ 経営統合破談 で 次の一手待ち

です。

(今のままではじり貧確実の銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村