四輪、二輪等を製造・販売する本田技研工業(7267)が11月7日に2026年3月期第2四半期決算を発表しました。

概要は以下のとおり。

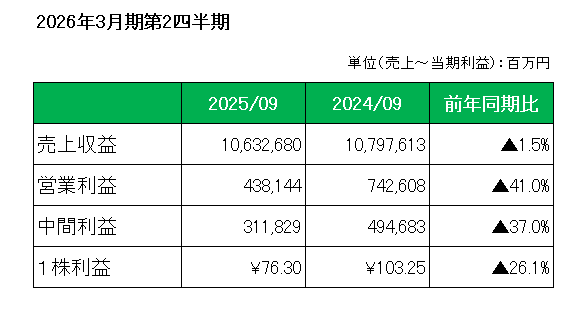

売上は二輪事業は増加したものの四輪、金融サービス事業の減少が響き前年同期比で1.5%の減収。

また営業利益は、二輪事業はベトナムでの販売台数減少はあったものの、ブラジル中心にグローバル販売は堅調に推移し、 第2四半期累計では過去最高の販売台数・営業利益・営業利益率を達成。

一方、四輪事業は価格改定による増益効果はあったものの、関税影響に加え、EVに関連した一過性費用などを計上し減益となったことが響き、全体では4,381億円と前年同期に比べ41%の減益。そして(親会社の所有者に帰属する)中間利益は、3,118億円と前年同期比37%の減益に終わっています。

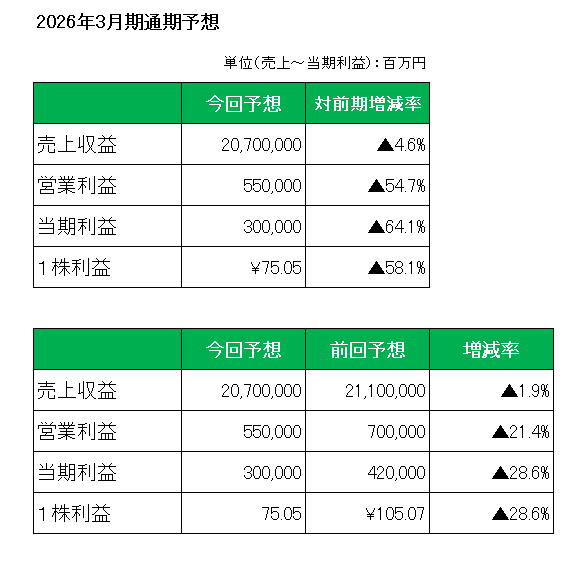

ただ注目は何と言っても通期予想。

その2026年3月期通期予想ですが、円安による増益を見込むものの、四輪の販売台数減少に加え、半導体供給不足の影響について現時点で見込まれる生産台数の減少を反映し、以下のとおり売上、利益共に前回見通しを下方修正しています。

尚、四輪事業では主に中国・ASEAN地域における販売台数の減少(▲17万台)に加え、半導体供給不足の影響による減少を北米地域(▲11万台)に反映し、362万台 → 334万台へ下方修正しています。

また為替については足元動向を鑑み、対米ドルで140円→145円へ変更しています。

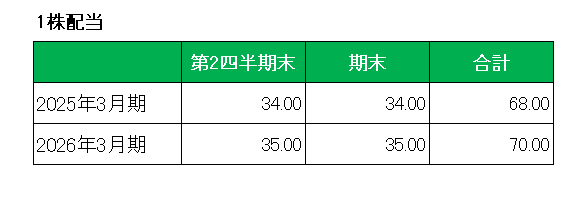

最後に配当ですが、調整後DOE(3%を目安)を導入した2026年3月期は年間70円の2.9%の増配予想とし、前回予想から修正はありません。

DOEとは

Dividend on Equity ratioの略であり、親会社所有者帰属持分配当率のこと

また調整後とは親会社所有者帰属持分から為替や市場環境の影響による変動が大きい「その他の資本の構成要素」を除外しているということ

以上、特に半導体供給不足の影響を1,500億円見込んだことにより通期予想利益を大幅に下方修正したこの銘柄ですが、保有を継続します。

その理由は(インカムゲイン投資家として)、もちろん配当。

DOE導入により基本黒字決算であれば増配(2025年3月期:68円⇒2026年3月期:70円)はほぼ確実。

四輪事業の営業損益は通期で赤字になる見通しで二輪事業におんぶにだっこの状況は変わらずですが、営業キャッシュフロー(6ヶ月累計)は前年同期比で増加しており、この銘柄については増配を続ける限りこれまでどおり長い目・そして温かい目で見守る姿勢に変更はありません。

ということで、

実績✕ 通期予想引下げ 配当予想維持 =(でも) ホールド

です。

(四輪は単独での生き残りが難しく今のままではじり貧確実も、これと言って有効な手を打たない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村