スポンサーリンク

ヘルスケア大手のジョンソン エンド ジョンソン(JNJ)が現地時間の1月22日に第4四半期を発表しました。

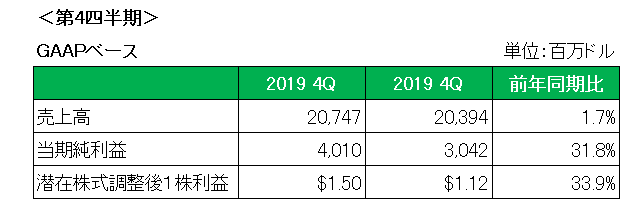

まずこちらがGAAPベース、いわゆる会計基準ベースでの概要となります。

まず売上高は、為替(ドル高)の影響をもろともせず、全体では前年同期比で1.7%の増収。

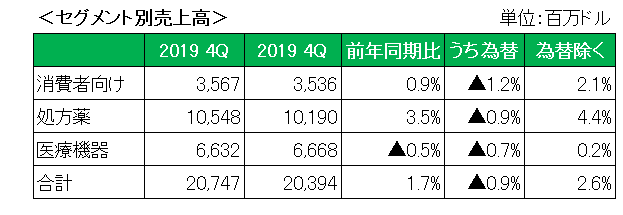

さらにセグメント別で見ると、以下のとおり医療機器が事業分離などの影響で減収となったものの、為替の影響を除外した場合すべてのセグメントが増収を達成しています。

特に全体の約半分を占める処方薬部門では抗炎症薬「ステラーラ」などが寄与し約4%増と堅調でした。

また当期純利益、1株利益は前年同期に計上した多額の訴訟関連費用がなくなったこともあり、ともに30%を超える大幅な増益。

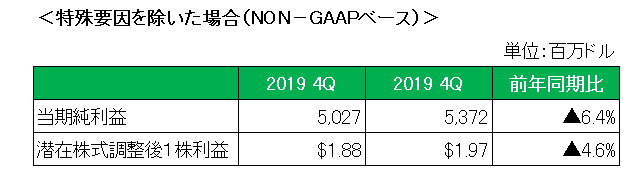

但し、特殊要因を除いたいわゆるNON-GAAPベースでは違った姿が見えてきます。

御覧のとおり事業売却益や無形資産の償却費、そして訴訟費用等を除外した場合は残念ながら減益に終わっています。

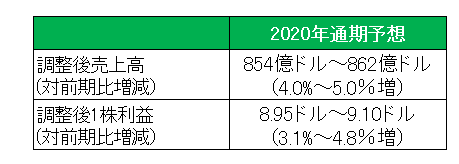

売上は市場予想に届かず、また同時に発表した以下2020年の通期予想利益も予想の9.11ドルを下回ったことで発表当日の株価は下落となりました。

しかし当方全く心配はしていません。

残念ながら今回の発表でキャッシュフロー計算書の開示はありませんでしたが、この企業の持つ稼ぐ力が衰えない限りこの銘柄のホールドに何の迷いもありません。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク